发放现金股利如何写会计分录?思维导图

公司进行股利分配时需要股东一起商议决策,最后做出方案,对于发放现金股利的业务,会计人员应如何做会计分录?

树图思维导图提供 发放现金股利如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 发放现金股利如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:b05644a68243e61400a62370e6f6cc57

思维导图大纲

发放现金股利如何写会计分录?思维导图模板大纲

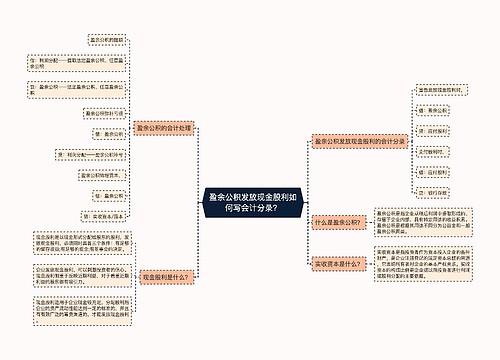

发放现金股利会计分录

被投资方:

(1)宣告发放股票股利,不作处理。

(2)实际发放股票股利,分录如下:

借:利润分配

贷:股本

(3)宣告发放现金股利,分录如下:

借:利润分配——应付现金股利

贷:应付股利

(4)实际发放现金股利,分录如下:

借:应付股利

贷:银行存款等

投资方:

(1)宣告发放股票股利,不作处理。

(2)实际发放股票股利,不作处理,在备查簿中登记即可。

(3)宣告发放现金股利,分录如下:

借:应收股利

贷:投资收益

(4)实际发放现金股利,分录如下:

借:其他货币资金等

贷:应收股利

现金股利和股票股利有什么区别?

现金股利的发放致使公司的资产和股东权益减少同等数额,是企业资财的流出,会减少企业的可用资产,是利润的分配,是真正的股利。

股票股利是把原来属于股东所有的盈余公积转化为股东所有的投人资本。只不过不能再用来分派股利,实质上是留存利润的凝固化、资本化,不是真实意义上的股利。股票股利并无资财从企业流出,发给股东的仅仅是他在公司的股东权益份额和价值,股东在公司里占有的权益份额和价值,分不分股票股利都一样,没有变化。

相关思维导图模板

树图思维导图提供 盈余公积发放现金股利如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 盈余公积发放现金股利如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:dda10e9540dddf933b37c4491fb0ac9a

树图思维导图提供 宣告但未发放现金股利如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 宣告但未发放现金股利如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:be3fa0f3b700a833a91cbcc29313852d

相关思维导图专辑

相似思维导图模板

Copyright©2022-2025 树图网shutu.cn 版权所有|上海聚石塔网络科技有限公司|网站备案号:沪ICP备2021036420号-3|![]() 沪公网安备 31011502019485号|

沪公网安备 31011502019485号| 上海工商

上海工商