应付利息会计分录如何编制?思维导图

应付利息是指企业按照合同约定应支付的利息,包括吸收存款,分期付息到期还本的长期借款,企业债券等应支付的利息。对于应付利息业务,应如何做会计分录?

树图思维导图提供 应付利息会计分录如何编制? 在线思维导图免费制作,点击“编辑”按钮,可对 应付利息会计分录如何编制? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:4d34e744c04d5dd08524fc31621f29db

思维导图大纲

应付利息会计分录如何编制?思维导图模板大纲

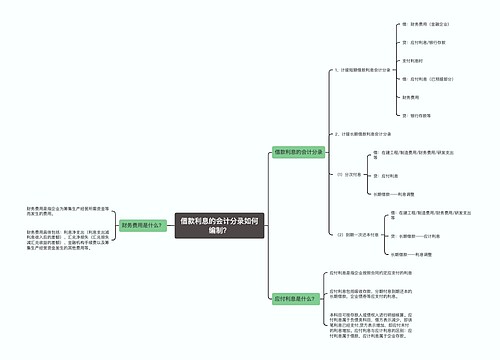

应付利息的会计分录

1、如果是短期借款计提利息时,那么其具体的会计分录如下:

借:财务费用/制造费用/在建工程/研发支出等

贷:应付利息

2、如果是长期借款计提利息时,那么其具体的会计分录如下:

借:财务费用/制造费用/在建工程/研发支出等

贷:应付利息

长期借款——利息调整

3、如果是公司债券计提利息时,那么其具体的会计分录如下:

借:财务费用/制造费用/在建工程/研发支出等

贷:应付利息

应付债券——利息调整

4、实际支付时,其具体的会计分录如下:

借:应付利息

贷:银行存款等

银行存款属于资产类会计科目。为了反映和监督企业银行存款的收入、支出和结存情况,企业应当设置“银行存款”科目,借方登记企业银行存款的增加,贷方登记银行存款的减少,期末借方余额反映期末企业实际持有的银行存款的金额。

应付利息相关账务处理

1、资产负债表日,应按摊余成本和实际利率计算确定的利息费用,借记“在建工程”、“财务费用”、“研发支出”等科目,按合同利率计算确定的应付未付利息,贷记本科目,按其差额,借记或贷记“长期借款——利息调整”等科目。

2、合同利率与实际利率差异较小的,也可以采用合同利率计算确定利息费用。实际支付利息时,借记本科目,贷记“银行存款”等科目。

3、本科目期末贷方余额,反映企业应付未付的利息。

相关思维导图模板

树图思维导图提供 借款利息的会计分录如何编制? 在线思维导图免费制作,点击“编辑”按钮,可对 借款利息的会计分录如何编制? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:15a11c3b127ec1e78f97e40111161351

树图思维导图提供 企业短期借款利息会计分录如何编制? 在线思维导图免费制作,点击“编辑”按钮,可对 企业短期借款利息会计分录如何编制? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:3d03c7042dd03c83833ca18125b0072b

上海工商

上海工商