企业购入股票如何编制会计分录?思维导图

购入股票的会计核算应根据不同的情况计入对应的科目,一般通过“交易性金融资产”等科目处理,其具体会计分录怎么做?

树图思维导图提供 企业购入股票如何编制会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 企业购入股票如何编制会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:7a620c155ef3f3709a52e4abeda4ae7b

思维导图大纲

企业购入股票如何编制会计分录?思维导图模板大纲

购入股票的账务处理

1、企业购入股票作为交易性金融资产时,应当编制的会计分录如下所示:

借:交易性金融资产—成本

应收股利

投资收益(交易费用)

贷:银行存款

2、企业购入股票作为其他权益工具投资时,应当编制的会计分录如下所示:

借:其他权益工具投资—成本(公允价值与交易费用之和)

应收股利

贷:银行存款

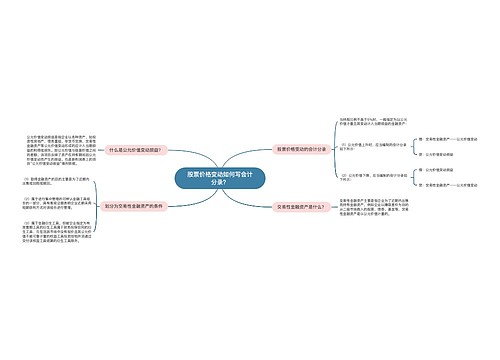

交易性金融资产科目核算内容

交易性金融资产科目核算企业为交易目的所持有的债券投资、股票投资、基金投资等交易性金融资产的公允价值,以及企业持有的直接指定为以公允价值计量且其变动计入当期损益的金融资产。企业可以按照交易性金融资产的类别和品种,设置“成本”、“公允价值变动”等明细科目对该科目进行核算。

什么是股票?

所谓股票,其实是指股份公司签发的一种所有权凭证。它是股份公司为筹集资金、获取股利和红利,向各股东发行的一种有价证券,作为持股凭证。

另外,股票是可以转让、交易的,它是资本市场上主要的长期信用工具,但不能要求公司返还其投资。借助股票,股东既可以分享公司成长以及交易市场波动带来的利润,也必须分担公司经营失误带来的风险。

相关思维导图模板

树图思维导图提供 其他货币资金会计分录如何编制? 在线思维导图免费制作,点击“编辑”按钮,可对 其他货币资金会计分录如何编制? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:1b795fdfdbd2edfc35d74d485e3f3498

树图思维导图提供 股票价格变动如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 股票价格变动如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:0332f82f436608960e0508411c478e69

上海工商

上海工商