国债收入会计分录怎么做?思维导图

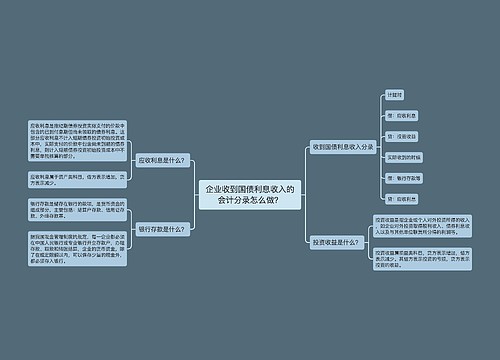

企业购入国债,取得对应国债收入,应通过“长期债权投资”、“持有至到期投资”、“银行存款”等科目核算,其具体会计分录应如何编制?

树图思维导图提供 国债收入会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 国债收入会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:f171ceda127dc284df4b1a6717999b3e

思维导图大纲

国债收入会计分录怎么做?思维导图模板大纲

国债收入的会计分录

1、购买时,其具体的会计分录如下:

借:长期债权投资或持有至到期投资

贷:银行存款

2、收到利息时,其具体的会计分录如下:

借:银行存款

贷:投资收益

3、收回本金时,其具体的会计分录如下:

借:银行存款

贷:长期债权投资或持有至到期投资

投资收益属于损益类科目。它核算企业对外投资所取得的利润、股利和债券利息等收入减去投资损失后的净收益。其中,损益类科目是指核算企业取得的收入和发生的成本费用的科目。

国债利息收入是否需要缴纳所得税?

国债利息收入,指的是企业持有国务院财政部门发行的国债取得的利息收入。

一、根据《企业所得税法》第二十六条规定:国债利息收入是属于免税收入,将予以免征企业所得税。

二、根据《企业所得税法实施条例》(国务院令第512号)第八十二条的规定:《企业所得税法》第二十六条第(一)项所称的国债利息收入,指的是企业持有国务院财政部门发行的国债取得的利息收入。

相关思维导图模板

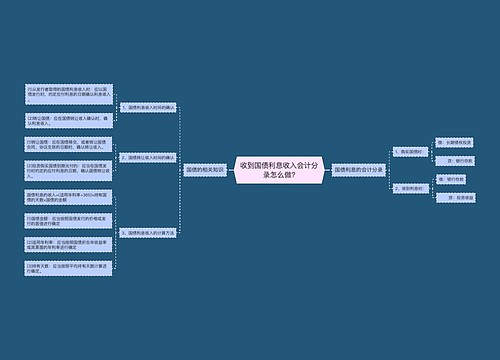

树图思维导图提供 收到国债利息收入会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 收到国债利息收入会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:5f313dd9bf84c37f7dc7e18479dcf277

树图思维导图提供 企业收到国债利息收入的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 企业收到国债利息收入的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:5867efc1d9354ebcca771436e255140e

上海工商

上海工商