计提存货跌价准备会计分录如何编制?思维导图

存货跌价准备是指存货的可变现净值低于原成本,而对降低部分所作的一种稳健处理。关于存货跌价准备,该如何做会计分录?

树图思维导图提供 计提存货跌价准备会计分录如何编制? 在线思维导图免费制作,点击“编辑”按钮,可对 计提存货跌价准备会计分录如何编制? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:b645ed43fcf51c5521976a155818d758

思维导图大纲

计提存货跌价准备会计分录如何编制?思维导图模板大纲

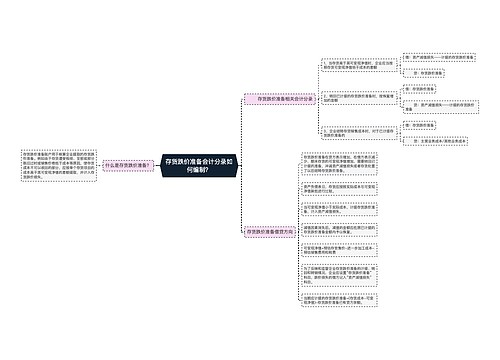

计提存货跌价准备的会计分录

借:资产减值损失

贷:存货跌价准备

减值因素消失后

借:存货跌价准备

贷:资产减值损失

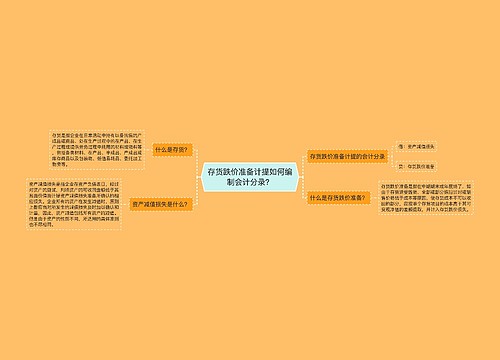

什么是存货?

存货包括在途物资、原材料、包装物、在产品、低值易耗品、库存商品、产成品,委托加工物资、委托代销商品、分期收款发出商品等。

由于存货遭受毁损,全部或者部分陈旧过时或销售价格低于成本等原因,使存货成本不可收回部分,应按照可变现净值低于成本的金额计提存货跌价准备,并计入当期损益。企业应设置“存货跌价准备”科目,跌价损失的借方记入“资产减值损失”科目。存货跌价准备是资产的备抵类科目。存货跌价准备通常应当按单个存货项目计提,但是,对于数量多且单价低的存货,可以按照存货类别计提存货跌价准备。

凡是存货的市场价或可变现价值低于其成本价的,都需要计提存货跌价损失。资产负债表日,存货应当按照成本与可变现净值孰低进行计量。当存货成本低于其可变现净值的,存货按成本计价;当存货成本高于可变现净值时,存货应按照可变现净值计价。当以前减记存货价值的影响因素已经消失,减记的金额应当予以恢复,并在原已计提的存货跌价准备金额内转回,转回的金额计入当期损益。

相关思维导图模板

树图思维导图提供 存货跌价准备会计分录如何编制? 在线思维导图免费制作,点击“编辑”按钮,可对 存货跌价准备会计分录如何编制? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:1ab70f71ec86b7179c1b35cac57d64af

树图思维导图提供 存货跌价准备计提如何编制会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 存货跌价准备计提如何编制会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:e1c4086f494055761a3ee2247e020e1d

上海工商

上海工商