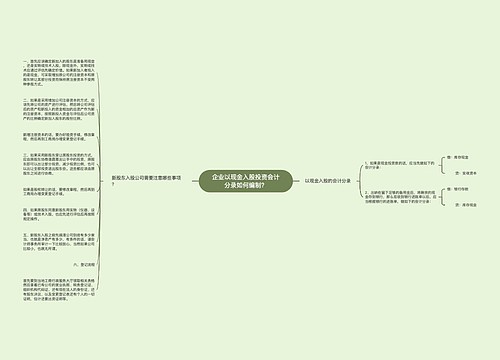

企业注册资金如何编制会计分录?思维导图

注册资金是企业股东实际缴付的出资数额,应设置实收资本科目进行相关核算,对于企业注册资金,应怎么做会计分录?

树图思维导图提供 企业注册资金如何编制会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 企业注册资金如何编制会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:4cc5fabfbb108aabe7104f0bc40690e2

思维导图大纲

企业注册资金如何编制会计分录?思维导图模板大纲

注册资金会计分录

(一)接受现金资产投资的账务处理

借:银行存款(发行价款、手续费、佣金)

贷:实收资本(有限责任公司按照双方约定的份额)、股本(股份有限公司按面值)

资本公积——资本溢价、股本溢价(差额倒挤)

(二)接受非现金资产投资

借:固定资产、原材料、无形资产(按资产的公允价值)

应交税费——应交增值税(进项税额)

贷:实收资本(按照双方约定的份额)

资本公积——资本溢价(差额倒挤)

实收资本的定义

实收资本是指企业按照章程规定或合同、协议的约定,接受投资者投入企业的资本。实收资本的构成比例或股东的股份比例,是确定所有者在企业所有者权益中份额的基础,也是企业进行利润或股利分配的主要依据。

公司注册资金是否需要缴纳印花税?

1、若是仅仅是认缴制,并没有实收资本和资本公积,则不用缴纳印花税。

2、若是有实收资本和资本公积,则应根据实收资本和资本公积之和的万分之2.5来申报缴纳印花税。

参考政策:

根据《国家税务总局关于资金账簿印花税问题的通知》国税发〔1994〕25号规定,生产经营单位执行“两则”后,其“记载资金的账簿”的印花税计税依据改为“实收资本”与“资本公积”两项的合计金额。

另外根据《财政部 税务总局关于对营业账簿减免印花税的通知》(财税[2018]50号)规定,自2018年5月1日起,对按万分之五税率贴花的资金账簿减半征收印花税,对按件贴花五元的其他账簿免征印花税。

综上,若是有实收资本,其注册资金应按实收资本和资本公积两者之和缴纳印花税,又因按万分之五税率贴花的资金账簿可减半征收印花税,因此,最后应按实收资本和资本公积之和的万分之2.5缴纳印花税。

3、认缴资金不需要进行账务处理,有的会计人员把认缴的资金计入了“其他应收款”科目,是错误的。

相关思维导图模板

树图思维导图提供 企业以现金入股投资会计分录如何编制? 在线思维导图免费制作,点击“编辑”按钮,可对 企业以现金入股投资会计分录如何编制? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:b45e86d89eedd14e72623ee947ed497b

树图思维导图提供 收到实收资本的会计分录如何编制? 在线思维导图免费制作,点击“编辑”按钮,可对 收到实收资本的会计分录如何编制? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:5208beec07ada155cbec294e1d73f204

上海工商

上海工商