资产减值损失属于什么会计科目?会计分录怎么做?思维导图

资产减值损失一般在利润表中体现,对当期利润进行冲减,一经确认后,在以后的会计期间不得转回。那么资产减值损失属于哪类科目?如何做会计分录?

树图思维导图提供 资产减值损失属于什么会计科目?会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 资产减值损失属于什么会计科目?会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:d96f55e0fefc94429f6009d635de207a

思维导图大纲

资产减值损失属于什么会计科目?会计分录怎么做?思维导图模板大纲

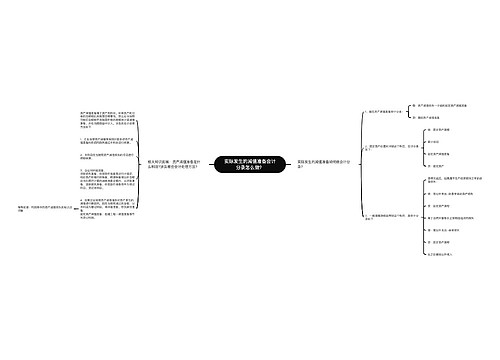

资产减值损失属于哪类科目?

资产减值损失是指因资产的账面价值高于其可收回金额而造成的损失。新会计准则规定资产减值范围主要是固定资产、无形资产以及除特别规定外的其他资产减值的处理。资产减值损失属于损益类科目。

企业在对资产进行减值测试并计算确定资产的可收回金额后,如果资产的可收回金额低于账面价值,应当将资产的账面价值减记至可收回金额,减记的金额确认为资产减值损失,计入当期损益,同时计提相应的资产减值准备。资产的账面价值是指资产成本扣减累计折旧(或累计摊销)和累计减值准备后的金额。

资产减值损失的会计分录

1、资产一旦发生减值,即可收回金额小于其帐面价值时,公司企业应该将资产的帐面价值减少至可收回金额,计提相应的资产减值准备。会计分录如下:

借:资产减值损失

贷:固定资产减值准备/无形资产减值准备/商誉减值准备/长期股权投资减值准备等

月末结转资产减值损失时:

借:本年利润

贷:资产减值损失

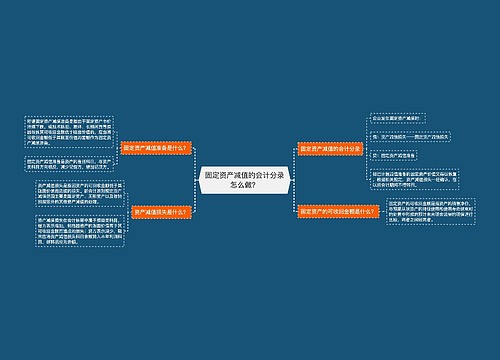

资产减值准备是什么?

资产减值准备是由于资产市价持续下跌或技术陈旧、损坏、长期闲置等原因导致其可收回金额低于账面价值,应当将可收回金额低于其账面价值的差额作为减值准备金额。

主要内容包括对以下资产的减值:

对子公司、联营企业和合营企业的长期股权投资。

采用成本模式进行后续计量的投资性房地产。

固定资产。

生产性生物资产。

无形资产。

探明石油天然气矿区权益和井及相关设施。

资产减值损失能否转回?

根据《企业会计准则第8号—资产减值》 第十七条规定:资产减值损失一经确认,在以后会计期间不得转回。固定资产减值损失一经确认,在以后会计期间不得转回。

资产减值损失和存货跌价准备有哪些区别?

资产减值损失属于损益类账户的费用类科目,借方是增加,贷方是减少,资产减值损失影响利润,计入利润表。

存货跌价准备属于资产类账户的备抵科目,借方是减少,贷方是增加,计入资产负债表。

资产减值损失是指企业在资产负债表日,经过对资产的测试,判断资产的可收回金额低于其账面价值而计提资产减值损失准备所确认的相应损失。

存货跌价准备是指在中期期末或年度终了,如由于存货遭受毁损、全部或部分陈旧过时或销售价格低于成本等原因,使存货成本不可以收回的部分,应按单个存货项目的成本高于其可变现净值的差额提取,并计入存货跌价损失。

资产减值准则规定,资产减值损失一经确认,在以后会计期间不得转回。资产报废、出售、对外投资、以非货币性资产交换方式换出、通过债务重组抵偿债务等符合资产终止确认条件的,企业应当将相关资产减值准备予以转销。

以前减记存货价值的影响因素已经消失的,减记的金额予以恢复,并在原已计提的存货跌价准备金额内转回,转回的金额计入当期损益。

相关思维导图模板

树图思维导图提供 实际发生的减值准备会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 实际发生的减值准备会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:676dbfcb00b6002c3c02ad9534545056

树图思维导图提供 固定资产减值的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 固定资产减值的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:1c8f50e6a895919c4cb7eab60896b465

上海工商

上海工商