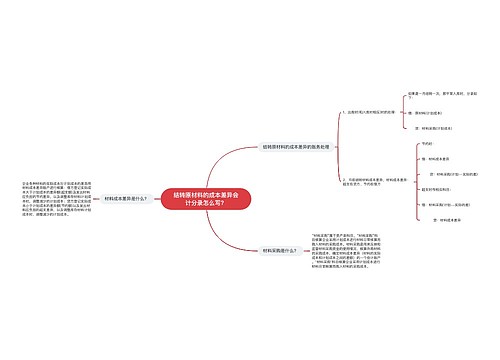

结转采购成本怎么写会计分录?思维导图

材料采购成本一般包括材料买价、运输费、装卸费、包装费等,结转采购成本时,应设置材料采购科目核算,相关会计分录该怎么做?

树图思维导图提供 结转采购成本怎么写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 结转采购成本怎么写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:3a171f04f4270915360116290a636539

思维导图大纲

结转采购成本怎么写会计分录?思维导图模板大纲

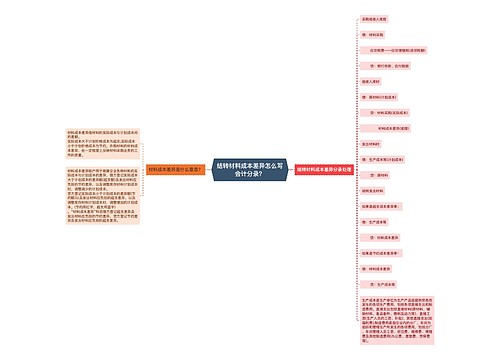

结转采购成本的会计分录

采购验收入库前

借:材料采购

应交税费——应交增值税(进项税额)

贷:银行存款、应付账款

验收入库时

借:原材料(计划成本)

贷:材料采购(实际成本)

材料成本差异(或借)

发出材料时

借:生产成本等(计划成本)

贷:原材料

结转发出材料

如果是超支成本差异率:

借:生产成本等

贷:材料成本差异

如果是节约成本差异率:

借:材料成本差异

贷:生产成本等

材料成本差异、生产成本是什么?

材料成本差异指材料的实际成本与计划成本间的差额。实际成本大于计划价格成本为超支;实际成本小于计划价格成本为节约。外购材料的材料成本差异,在一定程度上反映材料采购业务的工作的质量。

材料成本差异借方余额表示实际成本大于计划成本,表示超支。材料成本差异期末余额在贷方表示实际成本小于计划成本,表示节约。

材料成本差异又称“材料价格差异”。指材料的实际成本与计划价格成本间的差额。

在材料日常收发按计划价格计价时,需要设置“材料成本差异”科目,作为材料科目的调整科目。科目的借方登记材料实际成本大于计划价格成本的超支额,贷方登记材料实际成本小于计划价格成本的节约额。发出耗用材料所应负担的成本差异,应从本科目的贷方转人各有关生产费用科目;超支额用蓝字结转,节约额用红字结转。

生产成本是生产单位为生产产品或提供劳务而发生的各项生产费用,包括各项直接支出和制造费用。直接支出包括直接材料(原材料、辅助材料、备品备件、燃料及动力等)、直接工资(生产人员的工资、补贴)、其他直接支出(如福利费);制造费用是指企业内的分厂、车间为组织和管理生产所发生的各项费用,包括分厂、车间管理人员工资、折旧费、维修费、修理费及其他制造费用(办公费、差旅费、劳保费等)。

材料采购成本包括哪些?

材料采购成本是指企业物资从采购到入库前所发生的全部支出,包括购买价款、相关税费、运输费、装卸费、保险费以及其他可日属于采购成本的费用。具体如下:

1、材料的买价:购买材料,结算价款即买价。

2、采购费用:支付各种材料采购费用,包括运输费、装卸费、保险费、包装费、仓储费、入库前的挑选整理费,以及运输途中的合理损耗。

相关思维导图模板

树图思维导图提供 结转原材料的成本差异会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 结转原材料的成本差异会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:2a13e394d5dc8149d598ddc49579dfbe

树图思维导图提供 结转材料成本差异怎么写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 结转材料成本差异怎么写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:43d0b20fa672c358e15baf71c0fdff50

上海工商

上海工商