无形资产出售会计分录如何写?思维导图

企业取得的无形资产一般是指专利权、商标权、著作权等。对于无形资产进行出售处理,可设置无形资产减值准备科目、无形资产科目进行相关核算,相关会计分录怎么做?

树图思维导图提供 无形资产出售会计分录如何写? 在线思维导图免费制作,点击“编辑”按钮,可对 无形资产出售会计分录如何写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:b5e41d63092c16174f17eecdd00fa149

思维导图大纲

无形资产出售会计分录如何写?思维导图模板大纲

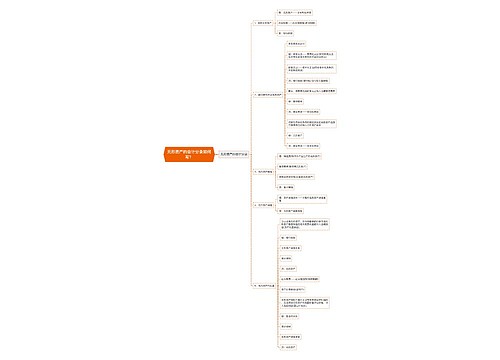

无形资产出售怎么做会计分录?

借:银行存款

无形资产减值准备

累计摊销

资产处置损益(借差)

贷:无形资产

应交税费——应交增值税(销项税额)(如果涉及)

资产处置损益(贷差)

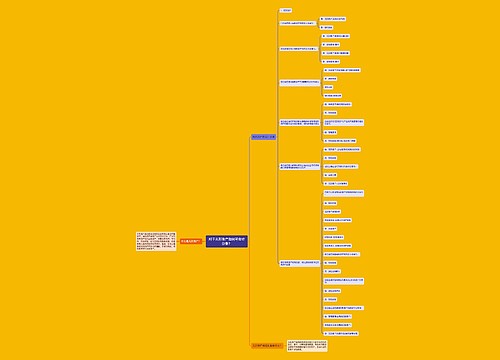

无形资产核算内容是商业银行对无形资产的取得、转让、投资和摊销等的核算。无形资产是指不具有实物形态的非货币性资产,包括专利权、商标权、著作权、非专利技术、租赁权、土地使用权、商誉、自行设计并经鉴定的科研成果及软件系统等项目。

无形资产和固定资产的区别是什么?

一、两者实物形态不同。

无形资产不具备实物形态,固定资产有实物形态。

二、核算方式不同:

无形资产有使用期限的,采用直线摊销法摊销,没有使用期限的,每期末进行减值测试,不进行摊销;摊销与减值测试方法的采用是互斥的。

固定资产是估计净残值后,按年限采取直线法等提取折旧,同时进行减值测试,对满足计提减值准备的固定资产,要提取减值准备后重新计算折旧。提折旧与减值测试的方法是同时进行的。

三、税务处理不同:

无形资产税法要求所得税前按10年摊销。

固定资产税法要求按资产类别规定的年限提取折旧。

无形资产摊销会计分录

借:管理费用(自用时)

其他业务成本(出租时)

制造费用/生产成本等(专门用于生产产品)

贷:累计摊销

相关思维导图模板

树图思维导图提供 无形资产的会计分录如何写? 在线思维导图免费制作,点击“编辑”按钮,可对 无形资产的会计分录如何写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:30022d9751da616d3670cf05f76ff804

树图思维导图提供 对于无形资产如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 对于无形资产如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:d35081b8b68bec62feb57525e1f67ac3

上海工商

上海工商