资产减值损失如何写会计分录?思维导图

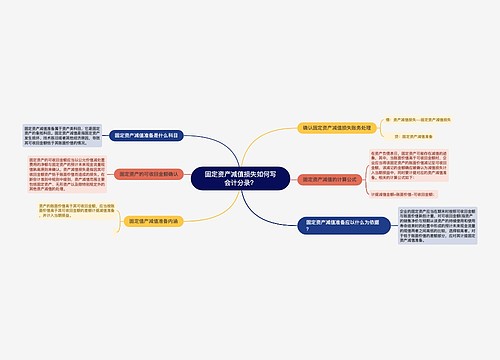

企业发生的资产减值损失,可以理解为因应收账款的账面价值高于其可收回金额而导致的损失,一般设置资产减值损失科目核算,相应的会计分录应如何编制?

树图思维导图提供 资产减值损失如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 资产减值损失如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:3666bbc9348bc296e90b0c072a67e390

思维导图大纲

资产减值损失如何写会计分录?思维导图模板大纲

资产减值损失会计分录处理

借:资产减值损失

贷:固定资产减值准备

无形资产减值准备

长期股权投资减值准备等

资产减值损失确认后,减值资产的折旧或者摊销费用应当在未来期间作相应调整,以使该资产在剩余使用寿命内,系统地分摊调整后的资产账面价值(扣除预计净残值)。

资产减值损失一经确认,在以后会计期间不得转回。

资产减值损失和资产减值准备有何区别?

资产减值损失科目属于损益类科目,资产减值准备属于资产类备抵账户。

资产减值损失借方是增加,贷方是减少,资产减值损失影响利润,计入利润表。

资产减值准备借方是减少,贷方是增加,计入资产负债表。

资产减值损失和信用减值损失有哪些区别?

资产减值损失和信用减值损失都是属于损益类科目,影响利润,只是对应科目不同。

信用减值损失是指因应收账款的账面价值高于其可收回金额而造成的损失,其对应科目是坏账准备。

资产减值损失是指因资产的账面价值高于其可收回金额而造成的损失。 新会计准则规定资产减值范围主要是固定资产、无形资产以及除特别规定外的其他资产减值的处理。其对应科目是各种资产减值准备。

相关思维导图模板

树图思维导图提供 消耗性生物资产减值如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 消耗性生物资产减值如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:08725f5929aac1e385dfa95d96a93e3b

树图思维导图提供 固定资产减值损失如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 固定资产减值损失如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:590aa89397b619290e1c79309d64bf38

上海工商

上海工商