公司坏账准备的会计分录如何写?思维导图

对于公司经营过程中确实无法收回的应收账款,可以设置坏账准备科目进行相关核算。对于坏账准备,应怎么做会计分录?

树图思维导图提供 公司坏账准备的会计分录如何写? 在线思维导图免费制作,点击“编辑”按钮,可对 公司坏账准备的会计分录如何写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:3d2e8f9e9a85c11c8bd9d6a4efcd38d2

思维导图大纲

公司坏账准备的会计分录如何写?思维导图模板大纲

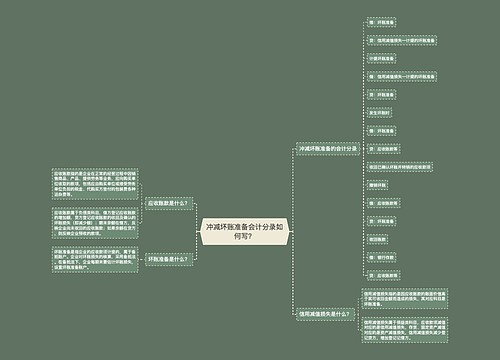

坏账准备会计分录

计提坏账准备

借:信用减值损失

贷:坏账准备

确认坏账准备的会计分录

借:坏账准备

贷:应收账款-xx单位

坏账计提多了冲回

借:坏账准备

贷:信用减值损失

已转销的坏账又回收

借:应收账款-xx单位

贷:坏账准备

借:银行存款

贷:应收账款-xx单位

应收账款是指企业在正常的经营过程中因销售商品、产品、提供劳务等业务,应向购买单位收取的款项,包括应由购买单位或接受劳务单位负担的税金、代购买方垫付的包装费各种运杂费等。此外,在有销售折扣的情况下,还应考虑商业折扣和现金折扣等因素。

信用减值损失和坏账准备有什么联系?

信用减值损失是指因应收账款的账面价值高于其可收回金额而造成的损失,属于损益类科目。坏账准备是指企业的应收款项(含应收账款、其他应收款等)计提的,属于资产类科目,是备抵账户,在资产负债表上列示的应收账款数据,是应收账款账面金额减去坏账准备后的余额。

不同的资产,减值准备的叫法不同,应收账款类资产的减值准备称为坏账准备,也只有在计提应收账款类的减值准备的时候,两者有联系:

借:信用减值损失

贷:坏账准备

应收账款转回的时候,做以下会计分录处理:

借:坏账准备

贷:信用减值损失

相关思维导图模板

树图思维导图提供 坏账准备的会计分录如何写? 在线思维导图免费制作,点击“编辑”按钮,可对 坏账准备的会计分录如何写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:57c127571fe105ebfd6efa495c2ecd77

树图思维导图提供 冲减坏账准备会计分录如何写? 在线思维导图免费制作,点击“编辑”按钮,可对 冲减坏账准备会计分录如何写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:f4de1c3401384dc669418e53b5a23ec6

上海工商

上海工商