计提应付利息的会计分录如何写?思维导图

企业发生的应付利息业务,一般设置财务费用科目、应付利息科目进行会计核算,计提应付利息时,应如何做会计分录?

树图思维导图提供 计提应付利息的会计分录如何写? 在线思维导图免费制作,点击“编辑”按钮,可对 计提应付利息的会计分录如何写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:59f972db75fb40bcd66abe287b571ac3

思维导图大纲

计提应付利息的会计分录如何写?思维导图模板大纲

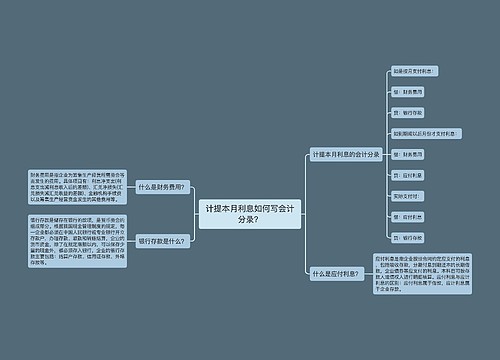

计提应付利息分录处理

计提时:

借:财务费用、研发支出、在建工程等

贷:应付利息

实际支付时:

借:应付利息

贷:银行存款等

应付利息是指企业按照合同约定应支付的利息,包括吸收存款,分期付息到期还本的长期借款,企业债券等应支付的利息。应付利息属于负债类科目,借方表示减少,即该笔利息已经支付;贷方表示增加,即应付未付的利息增加。

应付利息可按存款人或债权人进行明细核算。

应付利息和应计利息有和什么区别?

应付利息适用于分次付息到期一次还本的情况,应付利息属于总账科目;

而应计利息适用于到期一次还本付息的情况,应计利息属于二级明细科目。

还有应付利息与应计利息的区别:应付利息属于借款,应计利息属于企业存款。

利息收入计入哪个会计科目?

企业银行存款取得的利息收入计入到财务费用科目,企业在财务费用下设置手续费、利息收入等二级科目,一般收到利息收入时,做如下分录:

借:银行存款

贷:财务费用—利息

相关思维导图模板

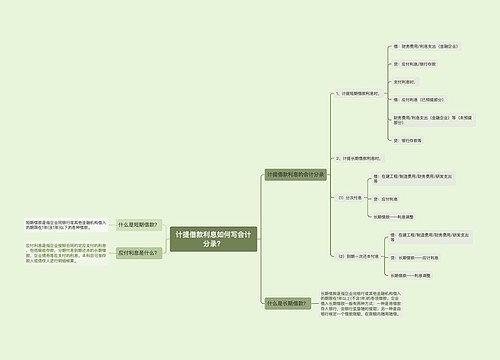

树图思维导图提供 计提本月利息如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 计提本月利息如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:2a628ad4082c3c74b25b2cd40079961b

树图思维导图提供 计提借款利息如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 计提借款利息如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:4158e5971c42c96c97f60abc09115714

上海工商

上海工商