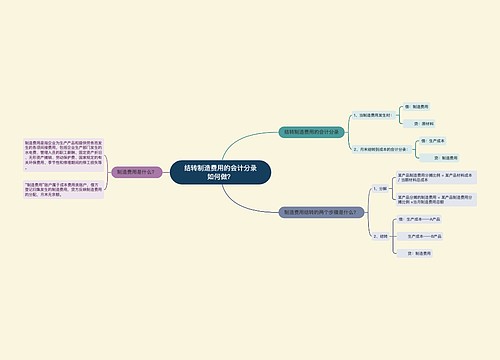

月末结转制造费用如何做会计分录?思维导图

公司发生的制造费用支出,比如车间工人工资、设备折旧费等。一般通过制造费用科目核算,月末结转时,怎么做会计分录?

树图思维导图提供 月末结转制造费用如何做会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 月末结转制造费用如何做会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:f8a9623e7f5a2c27bf5b9e210522c176

思维导图大纲

月末结转制造费用如何做会计分录?思维导图模板大纲

结转制造费用分录处理

当月发生的制造费用

借:制造费用

贷:原材料/库存现金/银行存款/应付职工薪酬/累计折旧/累计摊销

月末结转制造费用:

借:生产成本

贷:制造费用

制造费用和生产成本区别

生产成本和制造费用的区别主要在于两个方面,

一、核算的具体内容和程序不同,”制造费用“账户只反映车间发生的各项间接费用,”生产成本“归集生产的全部费用,包括了制造费用。

二、核算流程顺序不同。企业生产过程中发生的制造费用先在”制造费用“账户归集,期末再按一定的分配标准分配结转到“生产成本”的各产品明细账中。

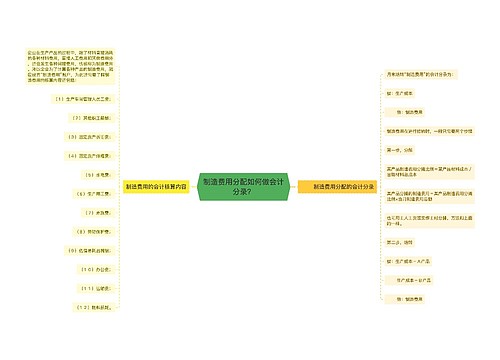

制造费用分配方法

一、生产工人工时比例法

按照各种产品所用生产工人实际工时数的比例分配制造费用。计算公式如下:

制造费用分配率=制造费用总额/车间产品生产工时总额

某种产品应分配的制造费用=该种产品生产工时*制造费用分配率

二、生产工人工资比例法

按照计入各种产品成本的生产工人实际工资的比例分配制造费用的方法。计算公式如下:

制造费用总额-生产工人工资总某种(类、批)产品应负担的制造费用

=该种(类、批)产品y费用_生产工人工资总数X分配率

三、产品标准产量比例法

产品标准产量比例法是以各种产品的标准产量为分配标准来分配制造费用的一种方法。计算公式如下:

制造费用分配率=应分配的制造费用总额÷各种产品标准产量之和

某种产品分配的制造费用=该种产品的标准产量×制造费用分配率

相关思维导图模板

树图思维导图提供 结转制造费用的会计分录如何做? 在线思维导图免费制作,点击“编辑”按钮,可对 结转制造费用的会计分录如何做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:e13c988f50bd5f893c6737ea6095e9ae

树图思维导图提供 制造费用分配如何做会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 制造费用分配如何做会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:4634591140d7e8b90d3c942b337ad2e8

上海工商

上海工商