坏账处理怎么做会计分录?思维导图

坏账处理是指计提应收坏账准备处理、坏账发生后的处理及坏账收回后的处理。对于企业发生的坏账,应设置坏账准备科目核算。企业进行坏账处理时,应如何做会计分录?

树图思维导图提供 坏账处理怎么做会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 坏账处理怎么做会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:6e4ec4e3feab16410e268ebba4965181

思维导图大纲

坏账处理怎么做会计分录?思维导图模板大纲

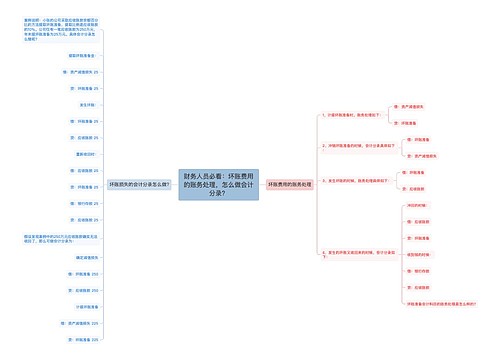

坏账处理如何写会计分录?

(1)计提坏账准备:

借:信用减值损失—计提的坏账准备

贷:坏账准备

(2)发生坏账时:

借:坏账准备

贷:应收账款等

(3)收回已确认坏账并转销应收款项(坏账回来了):

第一步:撤销坏账

借:应收账款等

贷:坏账准备

第二步:收回账款

借:银行存款

贷:应收账款等

坏账处理的作用是系统自动计提应收款的坏账准备,当坏账发生时,即可进行坏账核销;当被核销坏账又收回时,即可进行相应处理。坏账处理主要包括坏账的发生、坏账收回、计提坏账准备、坏账查询等业务。

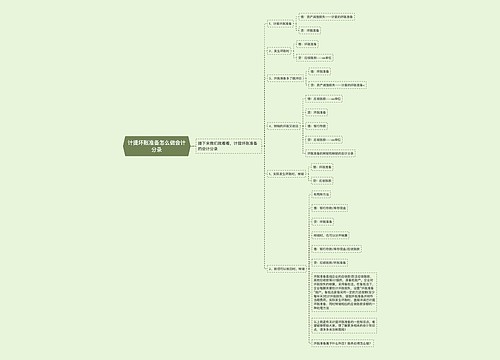

坏账准备是什么?

坏账准备是指企业的应收款项(含应收账款、其他应收款等)计提的,属于备抵账户。备抵账户是用来抵减被调整账户的余额以求得被调整账户实际余额的账户。

企业通过备抵法对坏账损失进行核算。备抵法是指采用一定的方法按期(至少每年末)估计坏账损失,提取坏账准备并转作当期费用。实际发生坏账时,直接冲减已计提坏账准备,同时转销相应的应收账款余额的一种处理方法。

在备抵法下,企业每期末要估计坏账损失,设置“坏账准备”账户。企业应当定期或者至少每年年度终了,全面检查应收款项,预计各项应收款项可能发生的坏账,对于没有把握收回的应收款项,应当计提坏账准备。

坏账如何理解?

坏账是指企业没办法收回,或者收回可能性极小的应收款项。当企业发生坏账时,财务应及时把该笔账务发生时间,地点以及以往交易记录绘制成相应的表格,并且分析产生的具体原因。假如是债务人主观原因产生的坏账,协商不成,我们可以起诉,通过法律追回。如果是客观原因,则通过老板处理,财务人员做好相关账务。

相关思维导图模板

树图思维导图提供 财务人员必看:坏账费用的账务处理,怎么做会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 财务人员必看:坏账费用的账务处理,怎么做会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:e9512865be1306035ed766eeb4991ce2

树图思维导图提供 计提坏账准备怎么做会计分录 在线思维导图免费制作,点击“编辑”按钮,可对 计提坏账准备怎么做会计分录 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:232527b715226d917392d098a6889fb7

相关思维导图专辑

相似思维导图模板

Copyright©2022-2025 树图网shutu.cn 版权所有|上海聚石塔网络科技有限公司|网站备案号:沪ICP备2021036420号-3|![]() 沪公网安备 31011502019485号|

沪公网安备 31011502019485号| 上海工商

上海工商