销售周转材料会计分录怎么做?思维导图

对于周转材料的销售,如果是随同企业生产的商品出售且单独计价的,可以通过“其他业务收入”科目核算。如果是不单独计价的,则通过“销售费用”科目核算。相应的会计分录应如何编制?

树图思维导图提供 销售周转材料会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 销售周转材料会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:f158defea4b9e97900fa021bb6d93275

思维导图大纲

销售周转材料会计分录怎么做?思维导图模板大纲

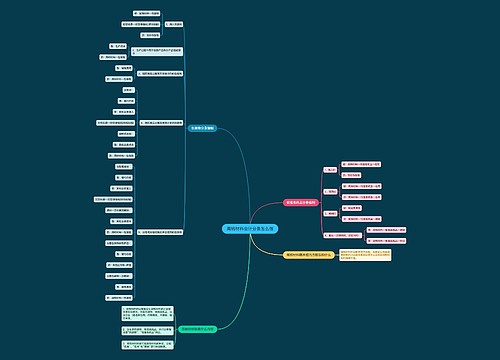

销售周转材料会计分录

1、周转材料随同企业商品出售且单独计价的会计分录:

出售时:

借:银行存款

贷:其他业务收入

应交税费—应交增值税(销项税额)

结转成本时:

借:其他业务成本

贷:周转材料

2、周转材料随同企业商品出售且不单独计价的会计分录:

借:销售费用

贷:周转材料

周转材料主要指的是能够多次被企业使用,在逐渐转移价值的同时仍然保持原有形态的不确认为固定资产的材料,具体包括包装物、低值易耗品、建造模板等其他周转材料。

周转材料的摊销方法有哪些?

一般来说,周转材料可以采用一次摊销法、分期摊销法、分次摊销法、定额摊销法进行成本摊销。

1、一次摊销法指的是在领用时,将周转材料的全部价值一次性计入成本费用的方法,该方法比较适合易腐蚀的周转材料,比如铁丝安全网等;

2、分期摊销法指的是按照周转材料的预计使用期限进行分期摊销,该方法比较适合使用频率较大的周转材料,比如脚手架等;

3、分次摊销法指的是预计周转材料的预计使用次数分次分摊,该方法比较适合使用频率较低的周转材料,比如预制的周转材料等;

4、定额摊销法指的是按照实际完成的工程量和预算定额规定的周转材料的消耗定额进行摊销,比较适合工程模板等周转材料。

相关思维导图模板

树图思维导图提供 周转材料会计分录怎么做 在线思维导图免费制作,点击“编辑”按钮,可对 周转材料会计分录怎么做 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:53176ae4e63755bd2b1cb115136268fb

树图思维导图提供 结转发出周转材料成本的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 结转发出周转材料成本的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:4dc988997e177ac95a7e6fab1326a7eb

上海工商

上海工商