销售货物未收到货款的会计分录怎么写?思维导图

企业销售货物时,应当向购买方收取相应的货款。对于未收到货款的情况,会计人员应如何做会计分录?

树图思维导图提供 销售货物未收到货款的会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 销售货物未收到货款的会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:286aa57a188af18e1dec44409fa116fe

思维导图大纲

销售货物未收到货款的会计分录怎么写?思维导图模板大纲

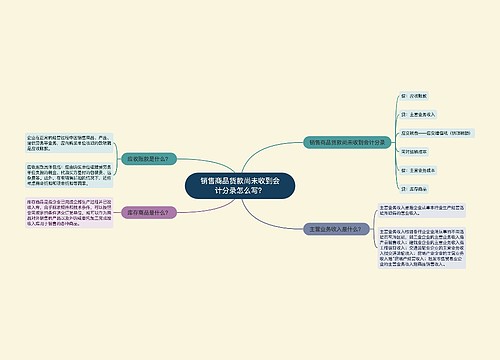

销售货物未收到货款分录

1、一般纳税人

借:应收账款

贷:主营业务收入

应交税费-应交增值税-销项税额

2、小规模纳税人

借:应收账款

贷:主营业务收入

应交税费-应交增值税

应收账款是指企业在日常经营过程中发生销售商品、产品、提供劳务等业务时,应当向购买方收取的款项,它是伴随企业的销售行为发生而形成的一项债权。应收账款的确认与收入的确认密切相关,一般情况下在确认收入的同时,确认应收账款。

应收账款主要包括:应由购买单位或接受劳务单位负担的税金、代购买方垫付的包装费各种运杂费等。注意,在有销售折扣的情况下,还需考虑商业折扣和现金折扣等因素

销售货物预收款的会计分录

1、预收时

借:银行存款

贷:预收账款

2、发货时

借:预收账款

贷:主营业务收入

应交税费-应交增值税(销项税额)

银行存款

3、补付货款时

借:银行存款

贷:预收账款

预收账款是指企业向购货方预收的购货订金或部分货款。预收账款是以买卖双方协议或合同为依据,由购货方预先支付一部分(或全部) 货款给供应方而发生的一项负债,这项负债要用以后的商品或劳务来偿付。

企业在收到这笔钱时,商品或劳务的销售合同尚未履行,因而不能作为收入入账,只能确认为一项负债,即贷记“预收账款”账户。

企业按合同规定提供商品或劳务后,再根据合同的履行情况,逐期将未实现收入转成已实现收入,即借记“预收账款” 账户,贷记有关收入账户。

相关思维导图模板

树图思维导图提供 收到货款的会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 收到货款的会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:d55d2a79ebb940c3359a9198babf5eef

树图思维导图提供 销售商品货款尚未收到会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 销售商品货款尚未收到会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:4e8c20799599ff88cb00c1b3ed233fa7

上海工商

上海工商