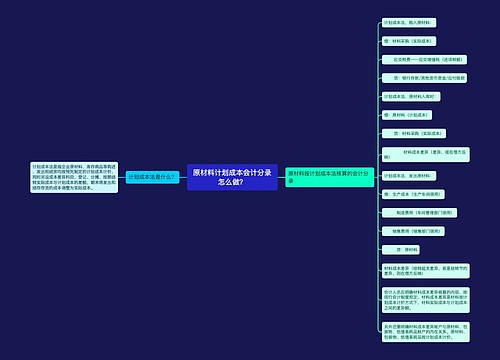

原材料计划成本法会计分录怎么做?思维导图

企业购入原材料,需对其进行入账处理,一般采取实际成本法和计划成本法进行核算。若是用计划成本法核算原材料,应如何做会计分录?

树图思维导图提供 原材料计划成本法会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 原材料计划成本法会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:2aeb12e299832b4be03e926656cdad0a

思维导图大纲

原材料计划成本法会计分录怎么做?思维导图模板大纲

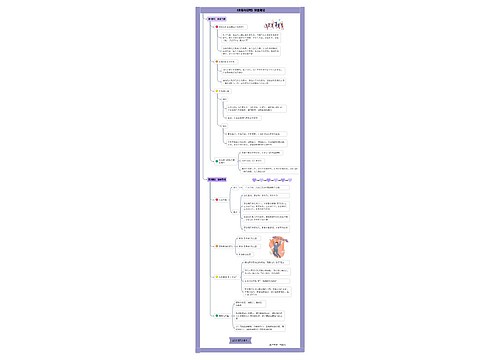

原材料使用计划成本法核算的会计分录

1.企业购买原材料

(1)企业购入材料

借:材料采购(记录实际成本)

应交税费——应交增值税(进项税额)

贷:银行存款/库存现金/应付账款

(2)验收材料并入库

借:原材料(记录计划成本)

材料成本差异(超支差异:实际成本>计划成本)

贷:材料采购(记录实际成本)

材料成本差异(节约差异:实际成本<计划成本)

2.企业发出原材料

(1)企业生产领用材料

借:生产成本/制造费用/管理费用

材料成本差异(节约差异)

贷:原材料(计划成本)

材料成本差异(超支差异)

(2)企业出售材料结转成本

借:其他业务成本

材料成本差异(节约差异)

贷:原材料(计划成本)

材料成本差异(超支差异)

(3)委托加工发出材料

借:委托加工物资

材料成本差异(节约差异)

贷:原材料(计划成本)

材料成本差异(超支差异)

计划成本核算法是什么?

企业材料的收法业务比较多且计划成本资料较为准确,健全,一般会采用计划成本法对原材料进行核算。使用计划成本法,企业原材料总分类账和明细分类账都需要按照计划成本进行登记。原材料的实际成本和计划成本之间的差额,通过“材料成本差异”这个会计科目进行核算。在月末的时候,将发出材料的计划成本和材料成本差异调整为实际成本。

相关思维导图模板

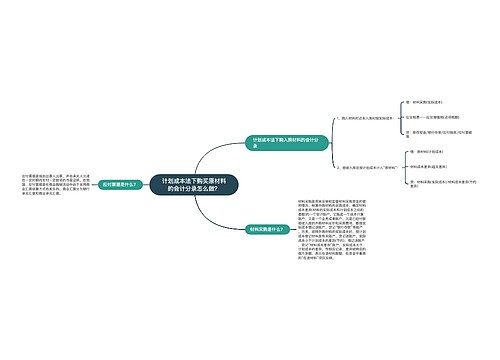

树图思维导图提供 计划成本法下购买原材料的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 计划成本法下购买原材料的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:11435e2aed379dccee2a65bdf9ff0797

树图思维导图提供 原材料计划成本会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 原材料计划成本会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:390ab0f91410ad735000ed411c3889de

上海工商

上海工商