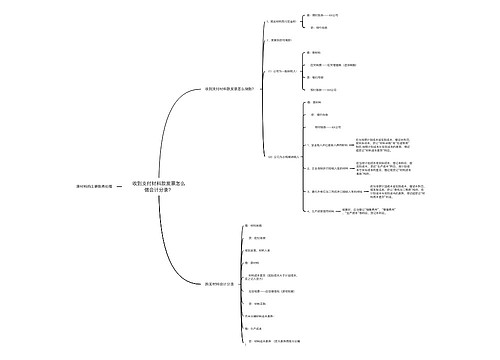

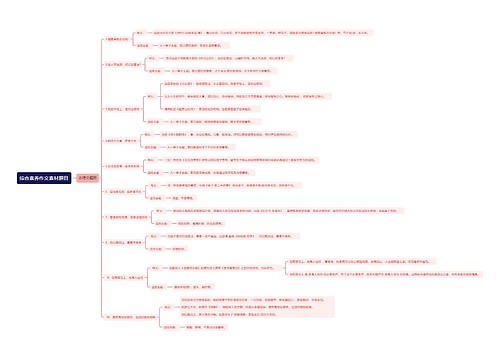

支付材料款怎么做会计分录?思维导图

企业购入的原材料,可采用计划成本法或实际成本法核算,支付材料款时,如何做会计分录?

树图思维导图提供 支付材料款怎么做会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 支付材料款怎么做会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:56c9b2bc7914f08e85067c7071d7ceee

思维导图大纲

支付材料款怎么做会计分录?思维导图模板大纲

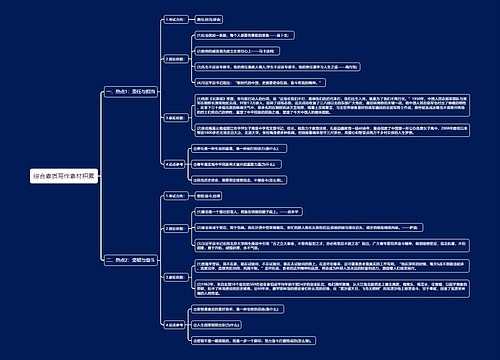

支付材料款分录

1、原材料采用计划成本核算:

借:材料采购

应交税费-应交增值税(进项税额)

贷:银行存款

借:原材料

材料成本差异

贷:材料采购

2、原材料采用实际成本核算:

借:在途物资

应交税费-应交增值税(进项税额)

贷:银行存款

借:原材料

贷:在途物资

在途物资如何做账务处理?

在途物资是指企业购入尚未到达或尚未验收入库的各种物资(即在途物资)的采购和入库情况 ,一般用于商贸企业。

在途物资账务处理如下:

(1)企业购入材料、商品,按应计入材料、商品采购成本的金额,借记“在途物资”科目,按可抵扣的增值税额,借记“应交税费——应交增值税(进项税额)”科目,按实际支付或应付的款项,贷记“银行存款”、“应付票据”等科目。

(2)购入材料超过正常信用条件延期支付(如分期付款购买材料),实质上具有融资性质的,应按购买价款的现值金额,借记“在途物资”科目,按可抵扣的增值税额,借记“应交税费——应交增值税(进项税额)”科目,按应付金额,贷记“长期应付款”科目,按其差额,借记“未确认融资费用”科目。

(3)所购材料、商品到达验收入库,借记“原材料”、“库存商品——进价”等科目,贷记“在途物资”科目。

库存商品采用售价核算的,按售价借记“库存商品”科目,按进价贷记“在途物资”科目,进价与售价之间的差额,借记或贷记“商品进销差价”科目。

本科目期末借方余额,反映企业已付款或已开出、承兑商业汇票,但尚未到达或尚未验收入库的在途材料、商品的采购成本。

相关思维导图模板

树图思维导图提供 收到支付材料款发票怎么做会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 收到支付材料款发票怎么做会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:d501f64e7ea948d7085414ce23abcda8

树图思维导图提供 原材料的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 原材料的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:983ad127243b0578dd3234b496e62523

上海工商

上海工商