还借款的会计分录怎么写?思维导图

企业因资金紧张发生借款业务的,会计核算时除了要处理收到借款问题,也要处理归还借款的问题。对于归还借款,如何做会计分录?

树图思维导图提供 还借款的会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 还借款的会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:882b025e0874a2cb67e6b203e5cf75a2

思维导图大纲

还借款的会计分录怎么写?思维导图模板大纲

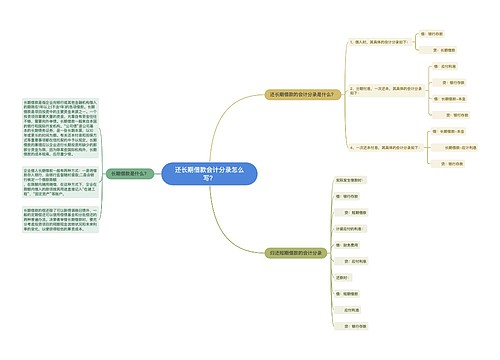

还借款分录处理

取得短期借款时

借:银行存款

贷:短期借款

期末计提利息

借:财务费用

贷:应付利息

归还短期借款利息

借:应付利息(归还已经预提的利息)

贷:银行存款

或

借:财务费用(利息没有预提,直接支付)

贷:银行存款/库存现金

归还短期借款本金

借:短期借款

贷:银行存款

短期借款是指企业根据生产经营的需要,从银行或其他金融机构借入的偿还期在一年以内的各种借款,包括生产周转借款、临时借款等。

应付利息属于负债类科目。应付利息是指企业按照合同约定应支付的利息,包括吸收存款,分期付息到期还本的长期借款,企业债券等应支付的利息。

借款的种类有哪些?

1.按提供贷款的机构,分为政策性银行贷款、商业银行贷款和其他金融机构贷款

2.按机构对贷款有无担保要求,分为信用贷款和担保贷款。

3.按企业取得贷款的用途,分为基本建设贷款、专项贷款和流动资金贷款。

相关思维导图模板

树图思维导图提供 还长期借款会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 还长期借款会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:f8baa4b875cd86c51e337c7312a7e677

树图思维导图提供 贷款还息怎么写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 贷款还息怎么写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:43283877bc4dfa927e22b9e9982f19bd

相关思维导图专辑

相似思维导图模板

Copyright©2022-2025 树图网shutu.cn 版权所有|上海聚石塔网络科技有限公司|网站备案号:沪ICP备2021036420号-3|![]() 沪公网安备 31011502019485号|

沪公网安备 31011502019485号| 上海工商

上海工商