运输途中合理损耗的会计分录是什么?思维导图

企业运输材料过程中,发生合理损耗的,会计核算时应计入其成本处理,相关的会计分录怎么做?

树图思维导图提供 运输途中合理损耗的会计分录是什么? 在线思维导图免费制作,点击“编辑”按钮,可对 运输途中合理损耗的会计分录是什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:252f48c8204e6269255d0581ddb112ef

思维导图大纲

运输途中合理损耗的会计分录是什么?思维导图模板大纲

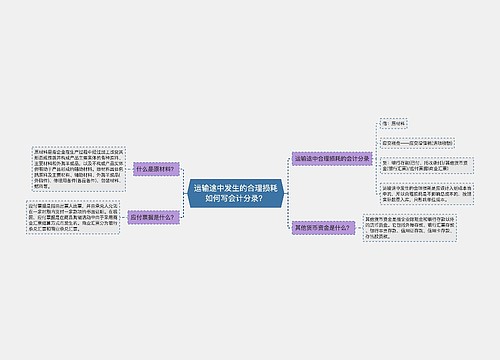

运输途中合理损耗分录处理

借:原材料

应交税费——应交增值税(进项税额)

贷:银行存款(已付、托收承付)/其他货币资金(银行汇票)/应付票据(商业汇票)

运输途中发生的合理损耗是应该计入到成本当中的,所以合理损耗是不影响总成本的,按照实际数量入库,只影响单位成本。

原材料属于什么科目?

原材料属于资产类科目,借方表示增加,贷方表示减少。

原材料是指企业在生产过程中经过加工改变其形态或性质并构成产品主要实体的各种原料、主要材料和外购半成品,以及不构成产品实体但有助于产品形成的辅助材料。原材料具体包括原料及主要材料、辅助材料、外购半成品、修理用备件、包装材料、燃料等。

原材料的入账价值包含:购买价款、运杂费、相关税费;运输途中合理损耗、入库前的挑选整理费用。

相关思维导图模板

树图思维导图提供 运输途中合理损耗如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 运输途中合理损耗如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:22eb6b485598e89ee08f877dd2ef126a

树图思维导图提供 运输途中发生的合理损耗如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 运输途中发生的合理损耗如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:aeff5c5f88186fb9cdaf6bf7633c61fc

上海工商

上海工商