应收票据怎么写会计分录?思维导图

应收票据是因采取商业汇票支付方式进行商品交易而收取的商业汇票,属于资产类科目。对于应收票据,如何做会计分录?

树图思维导图提供 应收票据怎么写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 应收票据怎么写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:efe580fe58d7c85b6e238443a3c5f67a

思维导图大纲

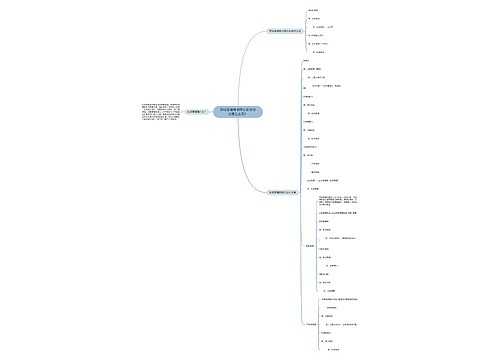

应收票据怎么写会计分录?思维导图模板大纲

应收票据分录

1、销售的时候对方用票据付款

借:应收票据

贷:主营业务收入

应交税费—应交增值税(销项税额)

2、收到票据款项的时候

借:银行存款

贷:应收票据

3、未到期背书转让

借:原材料

材料采购

库存商品

应交税费—应交增值税(进项税额)

贷:应收票据

注:如有差额,“借”或“贷”:银行存款。

在我国,应收票据是指企业持有的未到期或未兑现的商业票据。是一种载有一定付款日期、付款地点、付款金额和付款人的无条件支付的流通证券,也是一种可以由持票人自由转让给他人的债权凭证。

根据我国现行法律的规定,商业汇票的付款期限不得超过6个月,符合条件的商业汇票的持票人,可以持未到期的商业汇票和贴现凭证向银行申请贴现。

应收票据和应收账款的区别

应收票据是其他企业因为欠债而签发的不能立即兑付票据,票据包括支票、银行本票和商业汇票。应收票据是有形势的纸币凭证,而应收账款是一种权利,是没有具体形态的。

应收账款是企业因为销售产品而应当在一年内向客户收取的销货款,也就是其他企业欠的货款。企业因为采用赊销的办法促销商品,出售后不立即收取货款就形成了应收账款。

相关思维导图模板

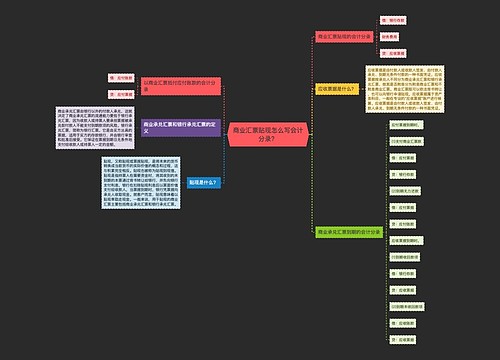

树图思维导图提供 应收票据背书转让的会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 应收票据背书转让的会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:14292ea019dc1d9641f688240632b46b

树图思维导图提供 商业汇票贴现怎么写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 商业汇票贴现怎么写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:5871698d5c18ce06369e1313cf2f045e

相关思维导图专辑

相似思维导图模板

Copyright©2022-2025 树图网shutu.cn 版权所有|上海聚石塔网络科技有限公司|网站备案号:沪ICP备2021036420号-3|![]() 沪公网安备 31011502019485号|

沪公网安备 31011502019485号| 上海工商

上海工商