公司出售股票的会计分录怎么做?思维导图

公司股票可以转让、买卖,出售股票时,可通过交易性金融资产科目处理,相关的会计分录应如何编制?

树图思维导图提供 公司出售股票的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 公司出售股票的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:36797b04679167eab9ed57a0b5300b13

思维导图大纲

公司出售股票的会计分录怎么做?思维导图模板大纲

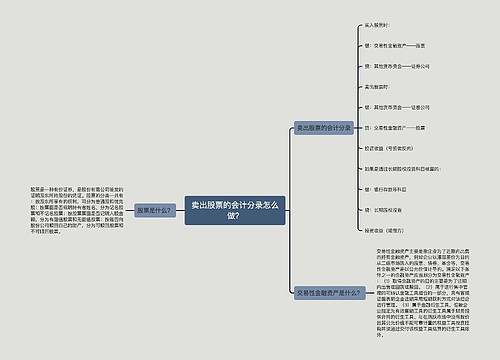

出售股票分录

出售股票会计分录为:

借:银行存款

贷:交易性金融资产-成本

交易性金融资产-公允价值变动(或借方)

投资收益(或借方)

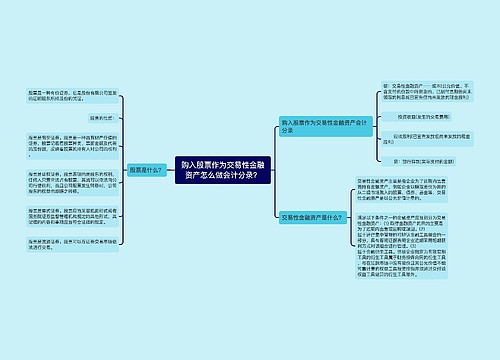

购入股票的会计分录

购入股票作为交易性金融资产会计分录:

借:交易性金融资产——成本

应收股利

投资收益(交易费用)

贷:银行存款

购入股票作为其他权益工具投资会计分录:

借:其他权益工具投资——成本(公允价值与交易费用之和)

应收股利

贷:银行存款

交易性金融资产的账务处理

(一)企业取得交易性金融资产时,按交易性金融资产的公允价值,借记本科目(成本),按发生的交易费用,借记“投资收益”科目,对于价款中包含已宣告但尚未发放的现金股利或利息,借记“应收股利或应收利息”按实际支付的金额,贷记“银行存款”等科目。

(二)在持有交易性金融资产期间被投资单位宣告发放的现金股利或债券利息,借记“应收股利(或应收利息)”科目,贷记“投资收益”科目。(收到现金股利或利息时,借记“银行存款”,贷记“应收股利或应收利息”)

(三)资产负债表日,交易性金融资产的公允价值高于其账面余额的差额,借记本科目(公允价值变动),贷记“公允价值变动损益”科目;公允价值低于其账面余额的差额,做相反的会计分录。

(四)出售交易性金融资产时,应按实际收到的金额,借记“银行存款”等科目,按该项交易性金融资产的成本,贷记本科目(成本),按该项交易性金融资产的公允价值变动,贷记或借记本科目(公允价值变动),按其差额,贷记或借记“投资收益”科目。

同时,按该项交易性金融资产的公允价值变动,借记或贷记“公允价值变动损益”科目,贷记或借记“投资收益”科目。

相关思维导图模板

树图思维导图提供 卖出股票的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 卖出股票的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:19d050f3fa219f1fdcced3e581a830a8

树图思维导图提供 购入股票作为交易性金融资产怎么做会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 购入股票作为交易性金融资产怎么做会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:dbd80f8ef8c4eaff6fc63a06ed382a43

上海工商

上海工商