公司购买低值易耗品的会计分录思维导图

公司购买低值易耗品时,一般通过周转材料——低值易耗品科目进行会计核算,相关会计分录应如何编制?

树图思维导图提供 公司购买低值易耗品的会计分录 在线思维导图免费制作,点击“编辑”按钮,可对 公司购买低值易耗品的会计分录 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:83e89cad9903bdfa216c847055755f78

思维导图大纲

公司购买低值易耗品的会计分录思维导图模板大纲

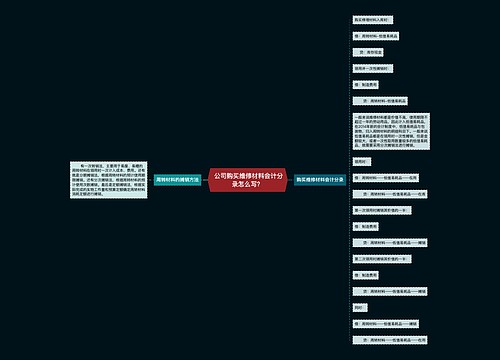

购买低值易耗品分录

购买时(假设取得增值税专用发票):

借:周转材料——低值易耗品

应交税费——应交增值税(进项税额)

贷:银行存款等

领用时:

借:周转材料——低值易耗品——在用

贷:周转材料——低值易耗品——在库

周转材料是指企业能够多次使用,逐渐转移其价值但是仍然保持原有形态不确认为固定资产的材料,包括包装物和低值易耗品,以及建筑承包企业的钢模板、木模板、脚手架和其他周转使用的材料等。

低值易耗品和固定资产的区别

1、使用寿命不同

固定资产使用寿命是超过一年的。

低值易耗品使用期限不满一年。

2、价值不同

固定资产单位价值大。

低值易耗品单项价值在规定限额以下,价值低。

3、核算方法不同

低值易耗品在生产过程中可以多次使用不改变其实物形态,在使用时也需维修,报废时可能有残值,由于价值低,使用期限短而采用简便的方法将其价值摊入产品成本。低值易耗品摊销的主要方法有:一次摊销法、分期摊销法、五五摊销法、净值摊销法。

固定资产的初始计量是指企业购建某项固定资产达到预定可使用状态前所发生的一切合理、必要的支出。企业应当根据与固定资产有关的经济利益的预期消耗方式,合理选择固定资产折旧方法。可选用的折旧方法包括年限平均法、工作量法、双倍余额递减法和年数总和法等。

相关思维导图模板

树图思维导图提供 公司购买维修材料会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 公司购买维修材料会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:6eb4221649c982ae534cf2d93705125e

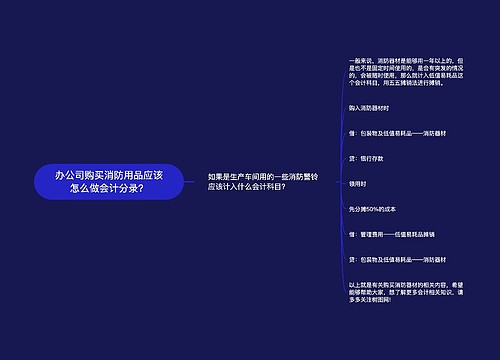

树图思维导图提供 办公司购买消防用品应该怎么做会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 办公司购买消防用品应该怎么做会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:90177c236de23415e6a13368cb3c1441

上海工商

上海工商