临时工工资的会计分录是什么?思维导图

支付临时工工资时,应根据其任职的部门计入相应的会计科目核算,一般涉及管理费用科目、销售费用科目等,对于临时工工资,应如何编制会计分录?

树图思维导图提供 临时工工资的会计分录是什么? 在线思维导图免费制作,点击“编辑”按钮,可对 临时工工资的会计分录是什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:ee6a84b4a7b0edcea654efb32126c6dd

思维导图大纲

临时工工资的会计分录是什么?思维导图模板大纲

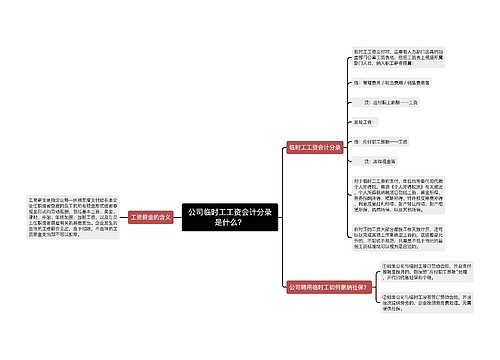

临时工工资分录

支付临时工工资的时候,需要有人力资源部出具的加盖部门公章的工资表格,然后,会计根据工资表上人员归属部门编制以下分录:

借:管理费用

制造费用

销售费用等

贷:应付职工薪酬——工资

发放工资的时候:

借:应付职工薪酬——工资

贷:库存现金等

应付职工薪酬如何进行会计核算?

应付职工薪酬科目核算的内容包括职工工资、奖金、津贴和补贴;职工福利费;医疗保险费、养老保险费、失业保险费、工伤保险费和生育保险费等社会保险费;住房公积金;工会经费和职工教育经费;非货币性福利;因解除与职工的劳动关系给予的补偿,给予职工的经济补偿,即国际财务报告准则中所指的辞退福利;其他与获得职工提供的服务相关的支出。

应付职工薪酬相关会计核算如下:

企业按照有关规定向职工支付工资、奖金、津贴等,借记应付职工薪酬,贷记银行存款、库存现金等科目。

企业从应付职工薪酬中扣还的各种款项,借记应付职工薪酬,贷记其他应收款、应交税费——应交个人所得税等科目。

企业向职工支付职工福利费,借记应付职工薪酬,贷记银行存款、库存现金科目。

企业支付工会经费和职工教育经费用于工会运作和职工学习,借记应付职工薪酬,贷记银行存款等科目。

企业按照国家有关规定缴纳社会保险费和住房公积金,借记应付职工薪酬,贷记银行存款科目。

企业应当根据职工提供服务的受益对象,对发生的职工薪酬分别以下情况进行处理:

生产部门人员的职工薪酬,借记生产成本、制造费用、劳务成应付职工薪酬,贷记应付职工薪酬。

管理部门人员的职工薪酬,借记管理费用科目,贷记应付职工薪酬。

销售人员的职工薪酬,借记销售费用科目,贷记应付职工薪酬。

应由在建工程、研发支出负担的职工薪酬,借记在建工程、研发支出科目,贷记应付职工薪酬。

相关思维导图模板

树图思维导图提供 公司临时工工资会计分录是什么? 在线思维导图免费制作,点击“编辑”按钮,可对 公司临时工工资会计分录是什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:f373f85278e76290a01fac59e4e2a0f8

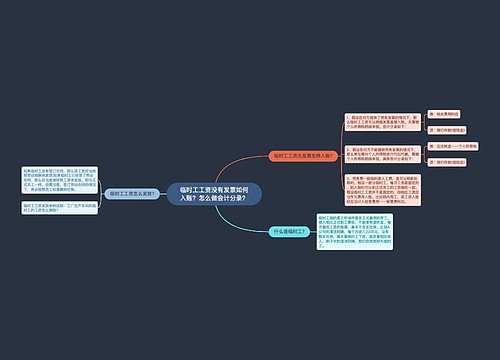

树图思维导图提供 临时工工资没有发票如何入账?怎么做会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 临时工工资没有发票如何入账?怎么做会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:4398498766b6d7cd7a7f01b422c6ca96

上海工商

上海工商