应收账款无法收回的会计分录是什么?思维导图

企业经营发展过程中,对于一些确实无法收回的应收账款,可计提坏账准备。相关会计分录应如何编制?

树图思维导图提供 应收账款无法收回的会计分录是什么? 在线思维导图免费制作,点击“编辑”按钮,可对 应收账款无法收回的会计分录是什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:4e662db32cb77411c3b14253c233d281

思维导图大纲

应收账款无法收回的会计分录是什么?思维导图模板大纲

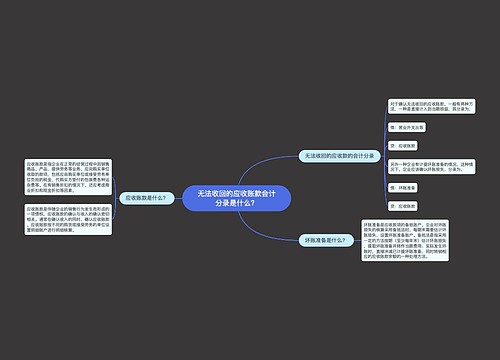

应收账款无法收回分录

对于无法收回的应收账款,前期未计提坏账准备的,应全额计提坏账准备;前期已部分计提坏账准备的,应全额补提坏账准备,其分录为,

借:资产减值损失

贷:坏账准备

确定确实无法收回的,经审批后做如下分录,

借:坏账准备

贷:应收账款

应收账款核算内容主要包括:应收账款、应收票据、预付款项、应收股利、应收利息、应收补贴款、其他应收款等。特指企业在经营过程中形成的各种债权。

坏账准备是什么?

坏账准备是指企业的应收款项(含应收账款、其他应收款等)计提的,是备抵账户。企业对坏账损失的核算,采用备抵法。在备抵法下,企业每期末要估计坏账损失,设置坏账准备账户。

备抵法是指采用一定的方法按期(至少每年末)估计坏账损失,提取坏账准备并转作当期费用;实际发生坏账时,直接冲减已计提坏账准备,同时转销相应的应收账款余额的一种处理方法。

相关思维导图模板

树图思维导图提供 无法收回的应收账款会计分录是什么? 在线思维导图免费制作,点击“编辑”按钮,可对 无法收回的应收账款会计分录是什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:b0c71fa2ad476156e73c86e954852e50

树图思维导图提供 收回已转销应收账款的会计分录是什么? 在线思维导图免费制作,点击“编辑”按钮,可对 收回已转销应收账款的会计分录是什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:89d7b799cbfe1ddbe4b06871548efa7e

上海工商

上海工商