笔灵AI论文写作三步搞定,GO>>

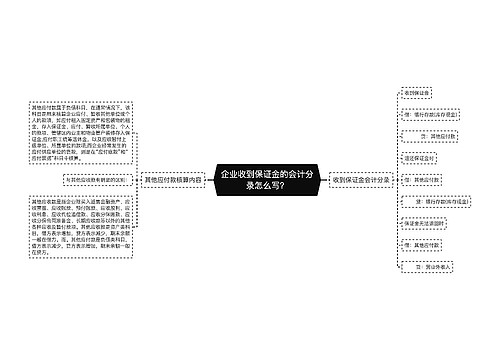

企业收到和退回保证金的会计分录思维导图

免费下载

免费使用文件

泪尽 浏览量:02022-12-28 23:36:20

已被使用0次

企业财务人员处理保证金账务时,可通过其他应付款科目核算,收到和退回保证金时,如何做会计分录?

树图思维导图提供 企业收到和退回保证金的会计分录 在线思维导图免费制作,点击“编辑”按钮,可对 企业收到和退回保证金的会计分录 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:53f2f1af98d2a2eeae6a653ca1a3686b

思维导图大纲

企业收到和退回保证金的会计分录思维导图模板大纲

收到和退回保证金分录处理

(1)收到保证金时:

借:银行存款或库存现金

贷:其他应付款-保证金

退回保证金

(2)退还保证金时:

借:其他应付款-保证金

贷:银行存款或库存现金

其他应付款核算内容

其他应付款核算企业除应付票据、应付账款、预收账款、应付职工薪酬、应付利息、应付股利、应交税费、长期应付款等以外的其他各项应付、暂收的款项。包括:应交纳的残保金,向其他单位或者个人借款,收到的保证金,收到的押金等。

支付保证金的会计分录

借:其他应收款

贷:银行存款

相关思维导图模板

免费使用模版

树图思维导图提供 企业收到保证金的会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 企业收到保证金的会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:58046a6268fc7637803f6c8f712da183

免费使用模版

树图思维导图提供 公司收到质保金的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 公司收到质保金的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:8467e6f24b4f279ac4ca924c26f8ce48

上海工商

上海工商