销售退回业务的会计分录怎么做?思维导图

企业发生销售退回时,应根据退回的货物开具红字发票,并做相应的红字分录,具体应如何编制?

树图思维导图提供 销售退回业务的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 销售退回业务的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:ae06d84842446302a8632c6f6e8f6846

思维导图大纲

销售退回业务的会计分录怎么做?思维导图模板大纲

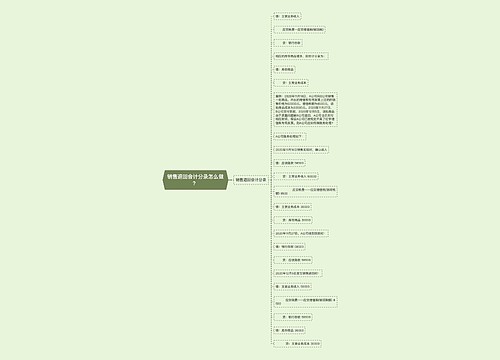

销售退回业务分录

销售退回指顾客向卖方购买后又退回的商品。很多企业允许顾客退货,并且会全额退还货款。企业发生销售退回时,分录如下:

销售实现时:

借:应收账款

贷:主营业务收入

应交税费—应交增值税(销项税额)

借:主营业务成本

贷:库存商品

当发生销售退回时:

借:主营业务收入

应交税费—应交增值税(销项税额)

贷:应收账款

主营业务收入是指企业从事本行业生产经营活动所取得的营业收入。主营业务收入根据各行业企业所从事的不同活动而有所区别,如工业企业的主营业务收入指产品销售收入;建筑业企业的主营业务收入指工程结算收入;交通运输业企业的主管业务收入指主营业务收入;批发零售贸易业企业的主营业务收入指商品销售收入;房地产业企业的主营业务收入指房地产经营收入;其他行业企业的主营业务收入指经营(营业)收入。

应收账款是什么?

应收账款是指企业在正常的经营过程中因销售商品、产品、提供劳务等业务,应向购买单位收取的款项,包括应由购买单位或接受劳务单位负担的税金、代购买方垫付的各种运杂费等。

相关思维导图模板

树图思维导图提供 销售退回会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 销售退回会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:38db7b8e05859292ad36f8713a28f466

树图思维导图提供 商品销售退回会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 商品销售退回会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:2188d9cb4ca6fc045fe0ac1f1d835370

上海工商

上海工商