企业固定资产折旧的会计分录思维导图

企业购进的固定资产,应按月在其使用寿命内计提折旧,计提折旧费用时,如何做会计分录?

树图思维导图提供 企业固定资产折旧的会计分录 在线思维导图免费制作,点击“编辑”按钮,可对 企业固定资产折旧的会计分录 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:8c24dc4a5646e78846e73ef1e4253eba

思维导图大纲

企业固定资产折旧的会计分录思维导图模板大纲

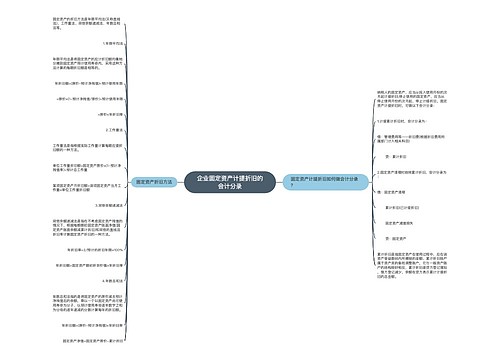

固定资产折旧如何做会计分录?

固定资产折旧是指在固定资产使用寿命内,按照确定的方法对应计折旧额进行系统分摊。应计折旧额是指应当计提折旧的固定资产的原价扣除其预计净残值后的金额。已计提减值准备的固定资产,还应当扣除已计提的固定资产减值准备累计金额。相关会计分录如下:

借:制造费用(生产用固定资产的折旧)

管理费用(行政用固定资产的折旧)

销售费用(销售部门用固定资产的折旧)

在建工程(用于工程的固定资产的折旧)

研发支出(用于研发的固定资产的折旧)

其他业务成本(经营租出的固定资产的折旧)

贷:累计折旧

固定资产折旧和无形资产摊销的区别

1、折旧摊销范围:

(1)固定资产折旧范围:

企业应对所有的固定资产计提折旧,但已提足折旧仍继续使用的固定资产和单独计价入账的土地除外。

(2)无形资产摊销范围:

企业应对所有使用寿命有限的无形资产进行摊销。(使用寿命不确定的无形资产在持有期间不摊销,但应于每年年度终了进行减值测试)。

2、折旧摊销期间:

(1)固定资产应当按月计提折旧。固定资产应自达到预定使用状态时开始计提折旧,终止确认时或划分为持有待售非流动资产时停止计提折旧。即当月增加当月不计提折旧,当月减少,当月照提折旧。

(2)无形资产应当按月进行摊销。无形资产应自可供使用当月起至不再作为无形资产确认时止进行摊销。即当月增加无形资产当月开始摊销,当月减少无形资产,当月不再摊销。

3、更新改造:

(1)固定资产:处于更新改造过程而停止使用的固定资产,应将其账面价值转入在建工程,不再计提折旧。更新改造项目达到预定可使用状态转为固定资产后,再按重新确定的折旧方法、预计净残值和尚可使用寿命计提折旧。

(2)无形资产:无形资产不存在更新改造的问题。

相关思维导图模板

树图思维导图提供 企业固定资产计提折旧的会计分录 在线思维导图免费制作,点击“编辑”按钮,可对 企业固定资产计提折旧的会计分录 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:e563c22dbc364f73f72e472e407a5c85

树图思维导图提供 企业固定资产计提折旧的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 企业固定资产计提折旧的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:e4588f7f7e9da9b80b389be55780f39f

相关思维导图专辑

相似思维导图模板

Copyright©2022-2025 树图网shutu.cn 版权所有|上海聚石塔网络科技有限公司|网站备案号:沪ICP备2021036420号-3|![]() 沪公网安备 31011502019485号|

沪公网安备 31011502019485号| 上海工商

上海工商