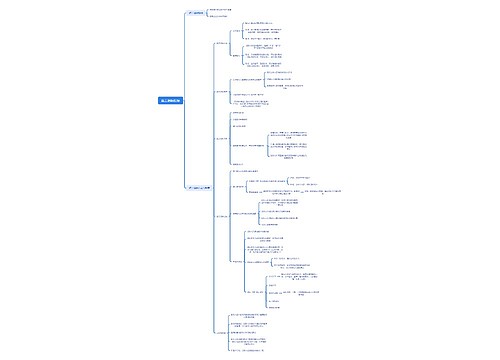

企业收到注册资金如何进行账务处理?思维导图

企业成立之初,收到的投资人的注册资金时,应通过“实收资本”科目核算,相关的账务处理该怎么做?

树图思维导图提供 企业收到注册资金如何进行账务处理? 在线思维导图免费制作,点击“编辑”按钮,可对 企业收到注册资金如何进行账务处理? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:5faf9bfdf8ab0c658e31570955c64b9b

思维导图大纲

企业收到注册资金如何进行账务处理?思维导图模板大纲

收到注册资金怎么做账?

1、收到注册资金时:

借:银行存款

贷:实收资本

2、缴纳印花税税费时:

借:税金及附加—印花税

贷:银行存款

根据《国家税务总局关于资金账簿印花税问题的通知》(国税发〔1994〕25号)规定,生产经营单位执行《企业财务通则》和《企业会计准则》后,其“记载资金的账簿”的印花税计税依据改为“实收资本”与“资本公积”两项的合计金额。

总而言之,认缴的注册资本在投资者还没有实际投入企业时无需进行账务处理,也无需缴纳印花税,待实际收到投资款时,企业应进行账务处理,并在税务机关规定的时间内,按照“实收资本”与“资本公积”两项的合计金额申报缴纳印花税。

实收资本如何理解?

实收资本是指投资者作为资本投入企业的各种财产,是企业注册登记的法定资本总额的来源,它表明所有者对企业的基本产权关系。实收资本的构成比例是企业据以向投资者进行利润或股利分配的主要依据。中国企业法人登记管理条例规定,除国家另有规定外,企业的实收资本应当与注册资本一致。

实收资本属于所有者权益类科目,收到股东投资的时候,会导致货币资金增加,资产增加计入借方核算,同时会导致实收资本增加,所有者权益增加计入贷方核算。

企业减少注册资金的账务处理

按法定程序报经批准减少注册资本的:

借:实收资本

贷:银行存款

如果用偿还债务减少注册资本:

借:实收资本

贷:应收账款 / 其他应收款

采用收购本企业股票方式减资的,按面值减少股本,依次减少资本公积和留存收益

借:实收资本

资本公积

盈余公积

利润分配——未分配利润

贷:银行存款 / 库存现金

购回股票支付的价款低于面值总额的:

借:实收资本 (股票面值)

贷:银行存款

资本公积 (差额)

上海工商

上海工商