在建工程盘亏会计分录怎么做?思维导图

在建工程发生盘亏时,可通过“待处理财产损溢”科目进行核算,今天树图网给大家整理了关于在建工程盘亏会计分录的内容,来一起了解吧。

树图思维导图提供 在建工程盘亏会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 在建工程盘亏会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:5f5a7ea326493783eb89195d2077c05b

思维导图大纲

在建工程盘亏会计分录怎么做?思维导图模板大纲

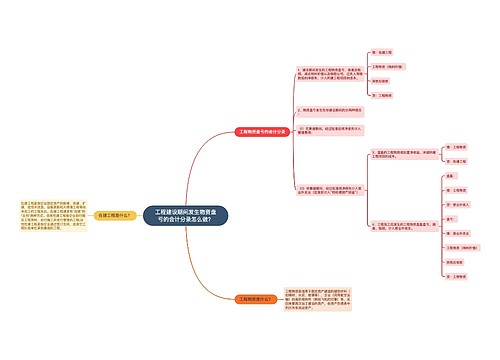

在建工程盘亏分录

一般情况下建设期间发生的工程物资盘亏、报废及毁损净损失:

借:在建工程

贷:工程物资

盘盈的工程物资或处置净收益做相反的会计分录。

工程完工后剩余的工程物资一般都转作存货处理,处置同存货。

盘亏时:

借:原材料

其他应收款

在建工程减值准备

待处理财产损溢

贷:在建工程

报经批准后:

借:在建工程(其他支出)(继续施工的工程成本)/营业外支出(已完工)

贷:待处理财产损溢

待处理财产损溢:“待处理财产损溢”属于资产类账户,核算企业在清查财产过程中已经查明的各种财产物资的盘盈、盘亏和毁损。一般在“待处理财产损溢”账户下设置“待处理固定资产损溢”、“待处理流动资产损溢”两个明细科目。待处理财产损溢在未报经批准前与资产直接相关,在报经批准后与当期损溢直接相关。

盘亏是什么?

盘亏是企业在财产清查过程中发现实存数小于账簿结存量或有账无物的现象。主要表现为固定资产和流动资产的盘亏。

相关思维导图模板

树图思维导图提供 工程建设期间发生物资盘亏的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 工程建设期间发生物资盘亏的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:233673966a5ffd4f208c29b47847de02

树图思维导图提供 固定资产建造过程中发生的非正常损失怎么做会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 固定资产建造过程中发生的非正常损失怎么做会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:78d88650247370e011ec6ebc5cf4d1c8

相关思维导图专辑

相似思维导图模板

Copyright©2022-2025 树图网shutu.cn 版权所有|上海聚石塔网络科技有限公司|网站备案号:沪ICP备2021036420号-3|![]() 沪公网安备 31011502019485号|

沪公网安备 31011502019485号| 上海工商

上海工商