结转营业税金会计分录怎么做?思维导图

结转营业税金会计分录怎么做是会计工作中的常见问题,作为会计人员,通常月末要处理结转的业务。本文就针对结转营业税金会计分录做一个相关介绍,来一起了解下吧!

树图思维导图提供 结转营业税金会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 结转营业税金会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:a02135b0d671b625c785e0537afa9702

思维导图大纲

结转营业税金会计分录怎么做?思维导图模板大纲

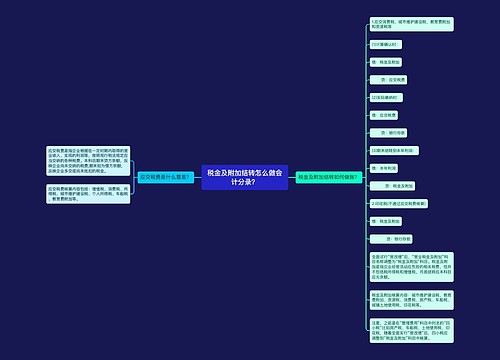

结转营业税金会计分录

计提时:

借:营业税金及附加

贷:应交税金

上交时:

借:应交税金

贷:银行存款

结转时:

借:本年利润

贷:营业税金及附加

税金及附加结转本年利润会计分录怎么做?

借:本年利润

贷:税金及附加——应交城建税

税金及附加——教育费附加

营业税金及附加是什么意思?

税金及附加:反映企业经营主要业务应负担的营业税(已取消)、消费税、城市维护建设税、资源税和教育费附加等。

填报此项指标时应注意,实行新税制后,会计上规定应交增值税不再计入“主营业务税金及附加”项,无论是一般纳税企业还是小规模纳税企业都应当在“应交增值税明细表”中单独反映。根据企业会计“利润表”中对应指标的本年累计数填列。

结转主营业务收入的会计分录怎么做?

1、结转各项收入

借:主营业务收入、其他业务收入、营业外收入

贷:本年利润

2、期间费用的结转

借:本年利润

贷:管理费用、销售费用、财务费用

3、成本支出的结转

借:本年利润

贷:主营业务成本、其他业务支出、营业外支出

4、税金的结转

借:本年利润

贷:营业税金及附加、所得税

以上就是关于结转营业税金会计分录的全部介绍,希望对大家有所帮助,更多精彩内容,请持续关注树图网!

相关思维导图模板

树图思维导图提供 超市的会计应该怎么做账?会计分录有哪些? 在线思维导图免费制作,点击“编辑”按钮,可对 超市的会计应该怎么做账?会计分录有哪些? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:f20a3e78d34d0d4c2460955944c7aef7

树图思维导图提供 税金及附加结转怎么做会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 税金及附加结转怎么做会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:1bfd4155890d7afb20eb077555a3bc99

上海工商

上海工商