发行可转换公司债券会计分录怎么写?思维导图

发行可转换公司债券时,一般通过“应付债券”科目、“其他权益工具”科目核算,相关的会计分录怎么做?

树图思维导图提供 发行可转换公司债券会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 发行可转换公司债券会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:507e53b15395aa5b1f142c9e0e4ef406

思维导图大纲

发行可转换公司债券会计分录怎么写?思维导图模板大纲

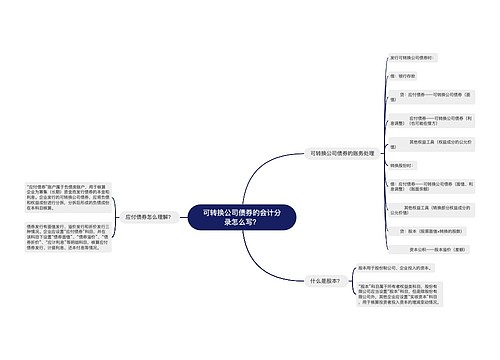

发行可转换公司债券的账务处理

1、可转换债券的发行,应做的会计分录为:

借:银行存款(实际收到的价款)

应付债券——可转换债券(利息调整)(差额,也可能在贷方)

贷:应付债券——可转换公司债券(面值)

其他权益工具——可转换公司债券(发行价格——负债成分公允价值)

应付债券——可转换公司债券(差额,也可能在借方)

2、转换股份时会计分录

借:应付债券——可转换公司债券(面值、利息调整)(账面余额)

其他权益工具(转换部分权益成分的公允价值)

贷:股本(股票面值×转换的股数)

资本公积——股本溢价(差额)

什么是可转换公司债券?

是债券持有人可按照发行时约定的价格将债券转换成公司的普通股票的债券。如果债券持有人不想转换,则可以继续持有债券,直到偿还期满时收取本金和利息,或者在流通市场出售变现。

其他权益工具是什么?

是企业发行的除普通股以外的归类为权益工具的各种金融工具。发行方发行金融工具,其发生的手续费、佣金等交易费用,如分类为债务工具且以摊余成本计量的,应当计入所发行工具的初始计量金额;如分类为权益工具的,应当从其他权益工具中扣除。

相关思维导图模板

树图思维导图提供 可转换公司债券会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 可转换公司债券会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:87bb650bb5e3c1a62bec839dca51df2e

树图思维导图提供 可转换公司债券的会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 可转换公司债券的会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:43227217a245fcf39eb9dd2d9457c062

上海工商

上海工商