预付装修费会计分录是什么?思维导图

公司预付装修费不同于其他预付货款,预付货款一般通过预付账款科目进行核算,而公司预付的装修费记入其他应收款科目,相关会计分录如何编制?

树图思维导图提供 预付装修费会计分录是什么? 在线思维导图免费制作,点击“编辑”按钮,可对 预付装修费会计分录是什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:16ca53f70bdf43f4e6788800b2988aa0

思维导图大纲

预付装修费会计分录是什么?思维导图模板大纲

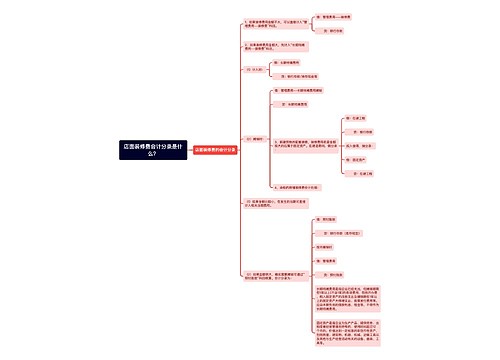

预付装修费的账务处理

1、预付装修费时

借:其他应收款—XX公司

贷:银行存款

2、收到装修公司开发票时,分如下情况处理:

可资本化的(提高资产价值50%以上)记入在建工程

借:在建工程—XX大修改造工程

贷:其他应收款—XX公司

银行存款(或其他应付款)

不能资本化的记入当期损益(车间装修记入制造费用;办公楼装修记入管理费用)

借:制造费用—修理费

管理费用—修理费

贷:其他应收款—XX公司

银行存款(其他应付款)

3、装修完工经验收合格后,将“在建工程”转入“固定资产”

借:固定资产—XX资产

贷:在建工程—建筑工程—XX工程

在建工程—XX大修改造工程。

4、装修费用摊销

借:管理费用/销售费用/制造费用等

贷:长期待摊费用

长期待摊费用是什么?

长期待摊费用是指企业已经支出,但摊销期限在1年以上(不含1年)的各项费用,包括租入固定资产的改良支出及摊销期在1年以上的固定资产大修理支出等。应由本期负担的借款利息、租金等,不得作为长期待摊费用。

相关思维导图模板

树图思维导图提供 店面装修费会计分录是什么? 在线思维导图免费制作,点击“编辑”按钮,可对 店面装修费会计分录是什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:b1db96af7d51d36c3e53022837542de9

树图思维导图提供 厂房设计费会计分录是什么? 在线思维导图免费制作,点击“编辑”按钮,可对 厂房设计费会计分录是什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:156575bda8eca4e0abdab3bdd9995fb5

上海工商

上海工商