结转已销售产品成本会计分录怎么写?思维导图

树图思维导图提供 结转已销售产品成本会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 结转已销售产品成本会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:189ca1e990a3c83b09e0d4c8a2b74cf1

思维导图大纲

结转已销售产品成本会计分录怎么写?思维导图模板大纲

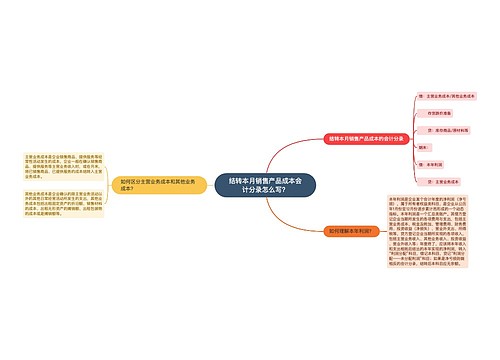

结转已销售产品成本的会计分录

借:主营业务成本

贷:库存商品

月末结转时:

借:本年利润

贷:主营业务成本

如何理解主营业务成本?

主营业务成本,企业销售商品、提供劳务等经营性活动所发生的成本。企业一般在确认销售商品、提供劳务等主营业务收入时,或是在月末,将已销售商品、已提供劳务的成本转入主营业务成本。企业设置“主营业务成本”科目,按主营业务的种类进行明细核算,核算企业因销售商品、提供劳务或让渡资产使用权等日常活动而发生的实际成本,借记本科目,贷记“库存商品”“劳务成本”等科目。期末,将主营业务成本的余额转入“本年利润”科目,借记“本年利润”,贷记本科目,结转后,“主营业务成本”科目无余额。

什么是本年利润?

本年利润是指企业在一定会计期间的经营成果,它是企业在一定会计期间内实现的收入减去费用后的余额。

本年利润是一个汇总类账户,贷方登记企业当期所实现的各项收入,借方登记企业当期所发生的各项费用与支出。借贷方发生额相抵后,若为贷方余额则表示企业本期经营经营活动所实现的净利润,若为借方余额则表示企业本期发生的亏损。

相关思维导图模板

树图思维导图提供 结转本月销售产品成本会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 结转本月销售产品成本会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:2af0f9f4afd34fd9986f74e2a821366c

树图思维导图提供 购买产品入库并结转成本怎么写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 购买产品入库并结转成本怎么写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:2e85401d518aa2242b683d9df91ed4f3

上海工商

上海工商