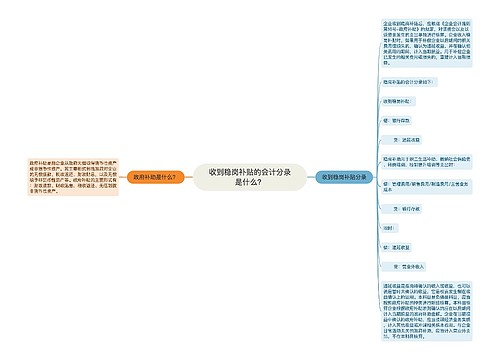

收到稳岗补贴会计分录是什么?思维导图

稳岗补贴是国家的一项福利政策,收到稳岗补贴时,可计入递延收益科目或其他收益科目进行有关核算,那么相关会计分录如何编制?

树图思维导图提供 收到稳岗补贴会计分录是什么? 在线思维导图免费制作,点击“编辑”按钮,可对 收到稳岗补贴会计分录是什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:1e63eb870a7629760fdf71a3e56f0b5e

思维导图大纲

收到稳岗补贴会计分录是什么?思维导图模板大纲

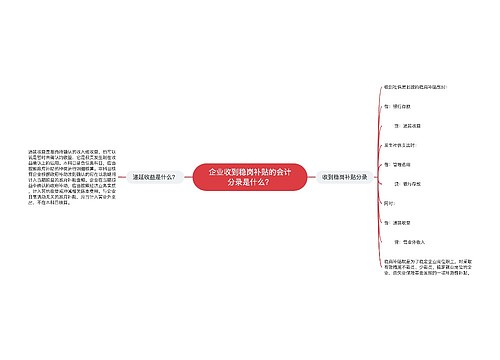

收到稳岗补贴的会计分录

一、补偿以后期间:

1、收到相关对价时:

借:银行存款

贷:递延收益

2、确认费用或损失的期间:

(1)总额法:

借:递延收益

贷:其他收益/营业外收入

(2)净额法:

借:递延收益

贷:管理费用/营业外支出等

二、补偿以前期间:

(1)总额法:

借:银行存款

贷:其他收益/营业外收入

(2)净额法:

借:银行存款

贷:管理费用/营业外支出等

什么是递延收益?

递延收益是指尚待确认的收入或收益,它是权责发生制在收益确认上的运用。

“递延收益”是负债类账户,用于核算企业根据政府补助准则确认的应在以后期间计入当期损益的政府补助金额,期末贷方余额反映企业应在以后期间计入当期损益的政府补助金额。需要注意的是:企业在当期损益中确认的政府补助,在“其他收益”科目核算,而不在本科目核算。

“递延收益”科目应当按照政府补助的种类设立明细账户,进行明细核算。

什么是营业外收入?

营业外收入亦称“营业外收益”,指的是与生产经营过程无直接关系,应当列入当期利润的收入,是企业财务成果的组成部分。

企业营业外收入的核算在“营业外收入”账户下进行,也可在该账户下按各种不同的收入设置明细账户进行明细核算。

“营业外收入”账户属于损益类账户,贷方表示企业发生的营业外收入额,借方表示期末转入“本年利润”账户的数额,经结转后该账户期末无余额。

相关思维导图模板

树图思维导图提供 收到稳岗补贴的会计分录是什么? 在线思维导图免费制作,点击“编辑”按钮,可对 收到稳岗补贴的会计分录是什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:b22c99d0f2f8a3b8bb3797ab4a004c55

树图思维导图提供 企业收到稳岗补贴的会计分录是什么? 在线思维导图免费制作,点击“编辑”按钮,可对 企业收到稳岗补贴的会计分录是什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:c3bce478b4e0e3152ff1b2fa4c3b6e4c

上海工商

上海工商