资源税计入什么会计科目?会计分录怎么做?思维导图

资源税是对在我国境内开采应税矿产品和生产盐的单位和个人,就其应税资源税数量征收的一种税。对于资源税,应计入什么科目?如何做会计分录?

树图思维导图提供 资源税计入什么会计科目?会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 资源税计入什么会计科目?会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:30ad3264b9c20fa4dfa432a273a81507

思维导图大纲

资源税计入什么会计科目?会计分录怎么做?思维导图模板大纲

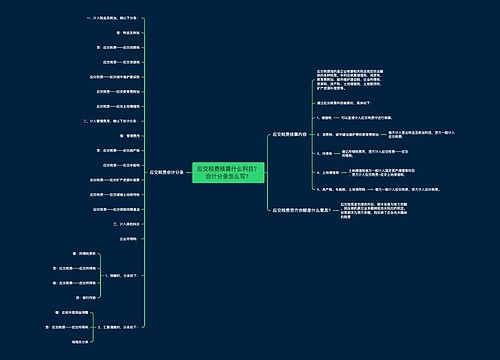

资源税应计入什么科目?

资源税应通过“应交税费——应交资源税”科目,计入“税金及附加”科目,具体分录如下。

资源税会计分录

计提资源税时:

借:税金及附加

贷:应交税费——应交资源税

缴纳资源税时:

借:应交税费——应交资源税

贷:银行存款

企业自产自用应税产品应交纳的资源税:

计提时:

借:生产成本/制造费用

贷:应交税费——应交资源税

缴纳时:

借:应交税费——应交资源税

贷:银行存款

应交税费科目核算企业按照税法等规定计算应交纳的各种税费。

税金及附加科目是什么?

税金及附加科目是损益类科目。借方表示增加,贷方表示减少。税金及附加是指企业经营活动应负担的相关税费,其核算的税种具体包括消费税、城市维护建设税、资源税、教育费附加、房产税、车船税、城镇土地使用税、印花税。

税金及附加科目相关会计分录如下:

借:税金及附加——城建税

税金及附加——教育费附加

税金及附加——地方教育费附加

贷:应交税费——应交城建税

应交税费——应交教育费附加

应交税费——应交地方教育费附加

缴纳时:

借:应交税费——应交城建税

应交税费——应交教育费附加

应交税费——应交地方教育费附加

贷:银行存款

相关思维导图模板

树图思维导图提供 应交税费核算什么科目?会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 应交税费核算什么科目?会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:4de7bd76c05a7e598fa44ba0926cb74d

树图思维导图提供 应交税金和应交税费有什么区别?会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 应交税金和应交税费有什么区别?会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:d2b728cd368eb3b4de5ffb5fdd5d813b

上海工商

上海工商