注册资金印花税会计分录怎么写?思维导图

企业发生的注册资金,按照现行规定,应以"实收资本"与"资本公积"的总金额作为印花税计税依据,对于注册资金印花税,应如何做会计分录?

树图思维导图提供 注册资金印花税会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 注册资金印花税会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:41421e64bcb07fe80f4ae56270e0fd97

思维导图大纲

注册资金印花税会计分录怎么写?思维导图模板大纲

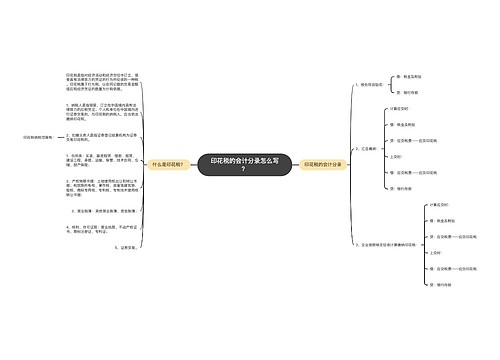

注册资金印花税分录

实际缴纳资金账簿印花税的时候:

借:税金及附加—印花税

贷:银行存款

印花税是对书立、领受购销合同等凭证行为征收的一种税。应纳税凭证包括:购销、加工承揽、建设工程承包、财产租赁、货物运输、仓储保管、借款、财产保险、技术合同或者具有合同性质的凭证;产权转移书据;营业账簿;权利、许可证照等。纳税人根据应纳税凭证的性质,分别按比例税率或按件定额计算应纳税额。纳税人根据规定自行计算应纳税额,购买印花税票,缴纳税款,并将印花税票粘贴在应税凭证上,在每枚税票的骑缝处盖戳注销或者划销。

注册资金印花税如何缴纳?

根据《国家税务总局关于资金账簿印花税问题的通知》(国税发〔1994〕25号)规定:

一、生产经营单位执行"两则"后,印花税计税为"实收资本"与"资本公积"两项的合计金额。

二、企业执行"两则"启用新账簿后,其"实收资本"和"资本公积"两项的合计金额大于原已贴花资金的,就增加的部分补贴印花。

另外根据《财政部 税务总局关于对营业账簿减免印花税的通知》(财税[2018]50号)规定,自2018年5月1日起,对按万分之五税率贴花的资金账簿减半征收印花税,对按件贴花五元的其他账簿免征印花税。

相关思维导图模板

树图思维导图提供 注册资金印花税的会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 注册资金印花税的会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:e82600da2105b83bed89641377bd077c

树图思维导图提供 印花税的会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 印花税的会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:c3503b8353a149634384b1d418035a0b

上海工商

上海工商