城市维护建设税的会计分录是什么?思维导图

城市维护建设税,简称为城建税,以实际缴纳的增值税和消费税作为计税依据。那么对于城市维护建设税,应如何做会计分录?

树图思维导图提供 城市维护建设税的会计分录是什么? 在线思维导图免费制作,点击“编辑”按钮,可对 城市维护建设税的会计分录是什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:47b6b8fbc210f2deee8116d1df4fe95c

思维导图大纲

城市维护建设税的会计分录是什么?思维导图模板大纲

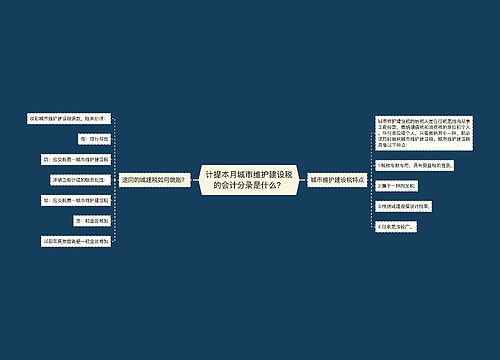

城市维护建设税的会计分录

城市维护建设税,可做以下会计分录:

借:税金及附加

贷:应交税费—应交城建税

实际缴纳的时候

借:应交税费—应交城建税

贷:银行存款

城建税的计税依据

城市维护建设税的计税依据:城市维护建设税是以纳税人实际缴纳的流通转税额为计税依据征收的一种税,纳税环节确定在纳税人缴纳的增值税、消费税的环节上,从商品生产到消费流转过程中只要发生增值税、消费税的当中一种税的纳税行为,就要以这种税为依据计算缴纳城市维护建设税。

计税依据=实际缴纳的增值税、消费税+被查补的增值税、消费税+当月出口货物免抵的增值税

非税款项不作为计税依据。纳税人违反增值税、消费税有关规定而被加收的滞纳金和被处的罚款,不作为城建税的计税依据——即只根据税,不包括费。

本期缴纳的增值税、消费税税金均为计税依据,不论税款所属期间。即查补的增值税、消费税税款也应作为计税依据。

出口货物免抵的增值税从性质上看是纳税人内销货物应纳的增值税税额,因此,应作为计税依据。

相关思维导图模板

树图思维导图提供 计提本月城市维护建设税的会计分录是什么? 在线思维导图免费制作,点击“编辑”按钮,可对 计提本月城市维护建设税的会计分录是什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:a1d2db6723b18f35828c4a6a3ca7bda9

树图思维导图提供 应交城市维护建设税会计分录是什么? 在线思维导图免费制作,点击“编辑”按钮,可对 应交城市维护建设税会计分录是什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:9b0cfe50af8424f8c5c9aca3c5ad4c2d

上海工商

上海工商