月底计提税金怎么做会计分录?思维导图

企业经营发展过程中,应按现行税法规定按时交税。一般月底计提税金时,应如何编制会计分录?

树图思维导图提供 月底计提税金怎么做会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 月底计提税金怎么做会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:ac43c607e4aef33a9178139cb808997a

思维导图大纲

月底计提税金怎么做会计分录?思维导图模板大纲

月底计提税金分录

首先我们应该确定计提的是哪种税金,这里以增值税为例,计提增值税会计分录:

借:应交税费-应交增值税-转出未交增值税

贷:应交税费-未交增值税

增值税是以商品在流转过程中产生的增值额作为计税依据而征收的一种流转税。从计税原理上说,增值税是对商品生产、流通、劳务服务中多个环节的新增价值或商品的附加值征收的一种流转税。实行价外税,也就是由消费者负担,有增值才征税没增值不征税。

计提附加税费分录

借:税金及附加-城建税

税金及附加-教育费附加

税金及附加-地方教育费附加

贷:应交税费-城建税

应交税费-教育费附加

应交税费-地方教育费附加

附加税,正税的对称,指随正税按照一定比例征收的税,以正税的存在和征收为前提和依据。

附加税包括两种:

(1)是根据正税的征收同时而加征的某个税种。这种作为税种存在的附加税,通常是以正税的应纳税额为其征税标准。如城市维护建设税,是以增值税、消费税的税额作为计税依据的。

(2)是在正税征收的同时,再对正税额外加征的一部分税收。这种属于正税一部分的附加税,通常是按照正税的征收标准征收的。如与外商投资企业和外国企业所得税同时征收的地方所得税,是附加于外商投资企业和外国企业所得税,按照一定比例(应纳税所得额的3%)加征的税收,即为此种附加税。

相关思维导图模板

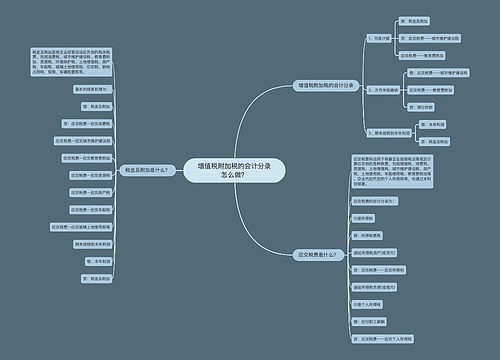

树图思维导图提供 增值税附加税的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 增值税附加税的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:4065047e2ba1b4b5c464fb263ca61fd4

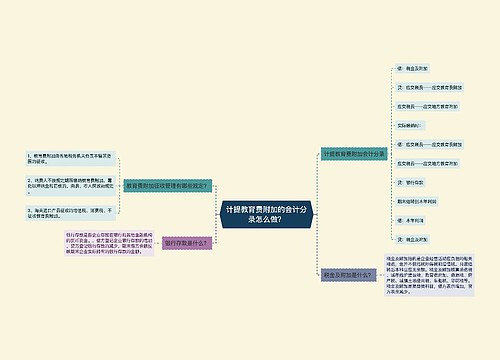

树图思维导图提供 计提教育费附加的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 计提教育费附加的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:0c9b145a9789072fa5a66005b597f6d4

上海工商

上海工商