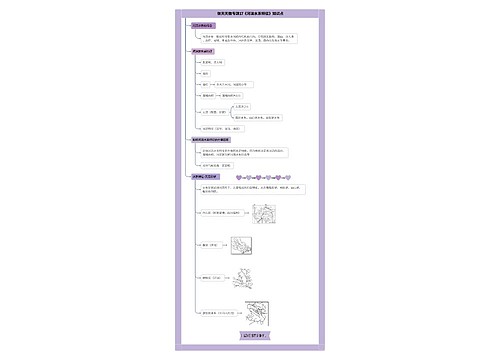

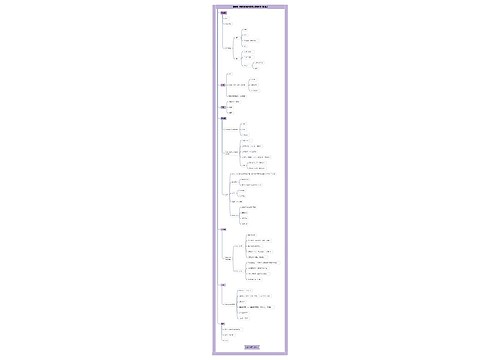

离婚后房屋权属变化是否征契税思维导图

核心内容:离婚后原共有房屋产权的归属人不缴纳契税。下面树图网婚姻法编辑为您详细解答离婚后房屋权属变化是否征契税。

树图思维导图提供 离婚后房屋权属变化是否征契税 在线思维导图免费制作,点击“编辑”按钮,可对 离婚后房屋权属变化是否征契税 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:4bf145a449064c9e3531605266c825c9

思维导图大纲

离婚后房屋权属变化是否征契税思维导图模板大纲

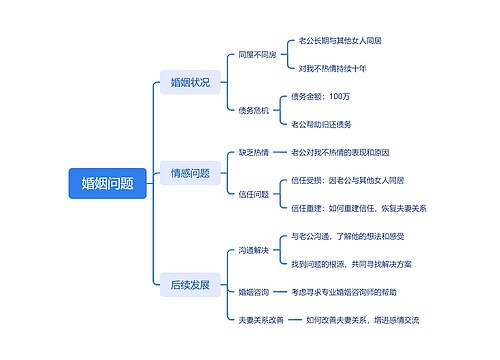

根据国家税务总局《关于离婚后房屋权属变化是否征收契税的批复》【国税函[1999]391号】的规定,根据我国婚姻法的规定,夫妻共有房屋属共同共有财产。因夫妻财产分割而将原共有房屋产权归属一方,是房产共有权的变动而不是现行契税政策规定征税的房屋产权转移行为。因此,离婚后原共有房屋产权的归属人不缴纳契税。

相关法律知识:离婚房产分割以及财产分割相关规定

离婚财产分割

夫妻间的共同财产关系以婚姻关系的存在为基础,婚姻关系解除时,要对共同财产进行分割。新婚姻法第39条规定了离婚财产分割的原则,即:"离婚时,夫妻的共同财产由双方协议处理;协议不成时,由人民法院根据财产的具体情况,照顾子女和女方权益的原则判决。"

离婚房产分割

根据《最高人民法院关于适用<中华人民共和国婚姻法>若干问题的解释(二)》第二十条对夫妻房产在离婚时的分割作出了详尽的规定:

首先,如果双方均主张房产所有权并且同意竞价取得的,可以通过竞价的方式,由出价高的一方取得该房产所有权,同时按竞价的房价款给予另一方相应的补偿。

其次,如果只有一方主张房产所有权的,那么由主张的一方取得房产所有权,同时由双方协商确定房产的价值,如果不能协商确定,则由评估机构按市场价格对该房产作出评估,取得房产所有权的一方应当给予另一方相应的补偿

最后,如果双方均不主张房产所有权的,则根据双方的申请拍卖该房产,就所得价款进行分割。

婚姻法司法解释三有关房产的规定

第七条婚后由一方父母出资为子女购买的不动产,产权登记在出资人子女名下的,可按照婚姻法第十八条第(三)项的规定,视为只对自己子女一方的赠与,该不动产应认定为夫妻一方的个人财产。

由双方父母出资购买的不动产,产权登记在一方子女名下的,该不动产可认定为双方按照各自父母的出资份额按份共有,但当事人另有约定的除外。

第十条夫妻一方婚前签订不动产买卖合同,以个人财产支付首付款并在银行贷款,婚后用夫妻共同财产还贷,不动产登记于首付款支付方名下的,离婚时该不动产由双方协议处理。

引用法条

[1]《中华人民共和国婚姻法》 第三十九条

[2]《国家税务总局关于离婚后房屋权属变化是否征收契税的批复》 第三十九条

上海工商

上海工商