新婚姻法释义:第十七条思维导图

核心提示:树图网婚姻法编辑为您详细解读中华人民共和国婚姻法第十七条,希望对您有所帮助。

树图思维导图提供 新婚姻法释义:第十七条 在线思维导图免费制作,点击“编辑”按钮,可对 新婚姻法释义:第十七条 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:29b07dbad4003fde108284dc0c97f71b

思维导图大纲

新婚姻法释义:第十七条思维导图模板大纲

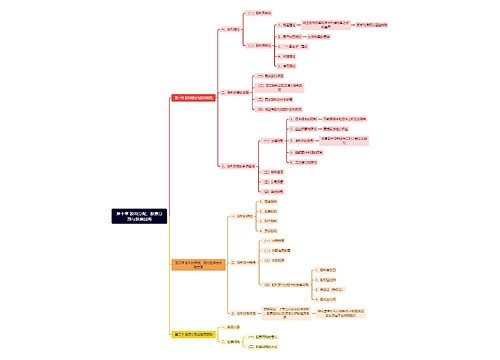

第十七条 夫妻在婚姻关系存续期间所得的下列财产,归夫妻共同所有:

(一) 工资、奖金;

(二) 生产、经营的收益;

(三) 知识产权的收益;

(四)继承或赠与所得的财产,但本法第十八条第三项规定的除外;

(五) 其他应当归共同所有的财产。

夫妻对共同所有的财产,有平等的处理权。

【释义】 本条是关于夫妻共同财产的规定。

本条和第十八、十九条共同构成对夫妻财产制的规定。所谓夫妻财产制,是规定夫妻财产关系的法律制度,包括夫妻婚前财产和婚后所得财产的归属、管理、使用、收益和处分,以及家庭生活费用的负担,夫妻债务的清偿,婚姻终止时夫妻财产的清算和分割等内容,其核心是夫妻婚前财产和婚后所得财产的所有权归属问题。法律设立夫妻财产制,调整夫妻财产关系,对保护夫妻的合法权利和财产利益,维护平等、和睦的家庭关系,并保障夫妻与第三人交易安全,具有重要意义。现代各国有关婚姻家庭的法律均对夫妻财产制度作出了规定。

关于夫妻财产制的类型,根据不同的标准,可以划分为不同的种类:按照夫妻财产制的产生依据,可分为法定财产制和约定财产制;按照夫妻财产制的内容,可分为共同财产制、分别财产制、剩余共同财产制、联合财产制等;按照夫妻财产制的适用情况,可分为普通财产制和非常财产制;按照财产制所涉及的夫妻财产的范围,可分为共同财产制和特有财产制。

各国夫妻财产制的采用,具有一定的地域性和时代性,同本国的文化传统、伦理观念、民主法治的发展程度紧密相连。在我国古代的宗法家族制度下,夫妻关系实行的是夫妻一体主义,“夫为妻纲”的三纲五常是婚姻家庭关系中的最高准则,妻对夫具有人身依附性,受夫权支配,一切财产归夫所有,妻没有独立的财产权,正如《礼记》中说:“子妇无私货,无私畜,无私器,不敢私假,不敢私与。”此时的夫妻财产制可称为“吸收财产制”。

婚姻法修正案延续了1980年婚姻法对夫妻财产制的规定,仍然以共同财产制作为法定财产制,同时对约定财产制作出规定。所不同的是,修正案对夫妻共同财产的范围作了列举式的规定,并增加规定了夫妻个人特有财产,同时,对夫妻约定财产制作了较为详细的规定。

这里有两个问题需要说明一下,第一,修正案为什么对夫妻财产制作这些修改呢?原因是1980年婚姻法产生于改革开放初期,那时的夫妻财产较少,财产关系比较简单,法律规定比较原则。随着社会主义市场经济的发展,社会的经济、文化和人的思想、生活方式都发生了深刻的变化,夫妻财产日益多样、丰厚,财产关系日趋复杂,各种新型的财产关系不断出现;人们的价值观念也发生了巨大的变化,个人自由和权利观念不断增强,对个人价值的追求日益迫切;人们的生活方式也在快节奏地变化,特别是在年轻一代的知识阶层、白领阶层中,有不少人在尝试婚前协议、AA制的生活方式,采用夫妻约定财产制的人将越来越多。这一切使得原有的有关夫妻财产制的规定愈来愈显示出其局限性,不尽适应社会经济发展的需要,调整变化了的夫妻财产关系,充分保护公民个人财产所有权以及对财产权利的合理行使。1980年婚姻法关于夫妻财产制的规定存在两个方面的缺陷:一、夫妻共同财产的范围过宽,根据该法第十三条的规定,除非夫妻双方对婚后财产作出约定,否则,夫妻在婚姻关系存续期间所得的财产基本上都归夫妻共同所有。这一规定重视夫妻作为生活共同体的一面,但对尊重个人意愿、保护个人财产权方面显得不足,应当适当缩小夫妻共同财产的范围,增加有关夫妻个人特有财产的规定;二、对夫妻约定财产制的规定过于简单,对约定的要件、范围、方式、效力等重要问题都没有规定,在实践中缺乏可操作性,应当对夫妻约定财产制作进一步的规定。

本条第一款规定,夫妻在婚姻关系存续期间所得的下列财产,如工资和奖金、从事生产、经营的收益等,归夫妻共同所有。这一规定表明,我国的夫妻共同财产制采用的是婚后所得共同制,即在婚姻关系存续期间,除个人特有财产和夫妻另有约定外,夫妻双方或一方所得的财产,均归夫妻共同所有,夫妻双方享有平等的财产所有权的制度。这里的共同所有指的是共同共有,不是按份共有。

根据本条的规定,我国的夫妻共同财产具有以下特征:

1.夫妻共同财产的主体,是具有婚姻关系的夫妻,未形成婚姻关系的男女两性,如未婚同居、婚外同居等,以及无效或被撤销婚姻的男女双方,不能成为夫妻共同财产的主体。

2.夫妻共同财产,是在婚姻关系存续期间取得的财产,婚前财产不属于夫妻共同财产。婚姻关系存续期间,自合法婚姻缔结之日起,至夫妻一方死亡或离婚生效之日止。

3.夫妻共同财产的来源,为夫妻双方或一方所得的财产,既包括夫妻通过劳动所得的财产,也包括其他非劳动所得的合法财产,当然,法律直接规定为个人特有财产的和夫妻约定为个人财产的除外。这里讲的“所得”,是指对财产权利的取得,而不要求对财产实际占有,如果一方在婚前获得某项财产如稿费,但并未实际取得,而是在婚后出版社才支付稿费,此时这笔稿费不属于夫妻共同财产。同理,如果在婚后出版社答应支付一笔稿费,但直到婚姻关系终止前也没有得到这笔稿费,那么这笔稿费也属于夫妻共同财产。

4.夫妻对共同财产享有平等的所有权,双方享有同等的权利,承担同等的义务。夫妻对共同所有的财产,有平等的处理权。特别是夫妻一方对共同财产的处分,除另有约定外,应当取得对方的同意。

5.不能证明属于夫妻一方的财产,推定为夫妻共同财产。最高人民法院1993年11月的《关于人民法院审理离婚案件处理财产分割问题的若干具体意见》(以下简称《意见》)中规定:“对个人财产还是夫妻共同财产难以确定的,主张权利的一方有责任举证。当事人举不出有力证据,人民法院又无法查实的,按夫妻共同财产处理。”此规定即是这一原则在法律上的体现。国外也有类似的规定,瑞士民法典第226条规定:“凡无证据证明属于夫妻一方个人财产的财物均视为夫妻共同财产。”

7.夫妻一方死亡,如果分割遗产,应当先将夫妻共同财产的一半分归另一方所有,其余的财产为死者遗产,按照继承法处理。

关于夫妻共同财产的范围,本条第一款作了列举式的规定:

(一)工资、奖金。这里的“工资、奖金”应作广义的理解,泛指工资性收入,目前我国职工的基本工资只是个人收入的一部分,在基本工资之外,还有各种形式的补贴、奖金、福利等,甚至还存在着一定范围的实物分配,这些共同构成了职工的个人收入,当然,在一些现代企业或外资企业中,也存在着一定比例的高工资、高收入,甚至年薪、股份期权等,这些收入都属于工资性收入,属于夫妻共同财产的范围。

(三)知识产权的收益。知识产权是一种智力成果权,它既是一种财产权,也是一种人身权,具有很强的人身性,与人身不可分离,婚后一方取得的知识产权权利本身归一方专有,权利也仅归权利人行使,作者的配偶无权在其著作中署名,也不能决定作品是否发表。但是,由知识产权取得的经济利益,则属于夫妻共同财产,如因发表作品取得的稿费,因转让专利获得的转让费等,归夫妻共同所有。

(五)其他应当归共同所有的财产。这项规定属于概括性规定。随着社会经济的发展和人们生活水平的提高,夫妻共同财产的范围在不断地扩大,共同财产的种类在不断地增加,目前,夫妻共同财产已由原来简单的生活用品发展到汽车、房产、股票、债券乃至整个公司、企业等,今后还将出现一些新的财产类型。上述四项只是列举了现已较为明确的共同财产的范围,但难以列举齐全,因此,作了这项概括性规定。

本条第二款规定:“夫妻对共同所有的财产,有平等的处理权。”这是关于夫妻如何对共同财产行使所有权的规定。如前所述,夫妻共同财产的性质是共同共有,不是按份共有,因此夫妻对全部共同财产,应当不分份额地享有同等的权利,承担同等的义务。不能根据夫妻双方经济收入的多少来确定其享有共同财产所有权的多少。夫妻双方对共同财产享有平等的占有、使用、收益和处分的权利。夫妻一方对共同财产的使用、处分,除另有约定外,应当在取得对方的同意之后进行。尤其是重大财产问题,未经对方同意,任何一方不得擅自处分。夫妻一方在处分共同财产时,另一方明知其行为而不作否认表示的,视为同意,事后不得以自己未参加处分为由否认处分的法律效力。夫妻一方未经对方同意擅自处分共同财产的,对方有权请求宣告该处分行为无效,但不得对抗善意第三人,即如果第三人不知道也无从知道夫妻一方的行为属于擅自处分行为的,该处分行为有效,以保护第三人的利益,维护交易安全,因为在多数情况下,由于夫妻在日常生活中互有代理权,第三人很难知道夫妻一方的行为是否经过对方同意,也不必知道。此时,一方因擅自处分行为给配偶造成损失的,应当予以赔偿。因一方擅自处分行为所负的债务,应由该方以个人财产清偿。最高人民法院1993年11月的《意见》第十七条规定,一方未经对方同意,擅自资助与其没有扶养义务的亲朋所负的债务;或一方未经对方同意,独自筹资从事经营活动,其收入确未用于共同生活所负的债务,不能认定为夫妻共同债务,应由一方以个人财产清偿。

中国人大网

引用法条

[1]《最高人民法院关于人民法院审理离婚案件处理财产分割问题的若干具体意见》

相关思维导图模板

树图思维导图提供 《红星照耀中国》第十篇:战争与和平思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 《红星照耀中国》第十篇:战争与和平思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:29aaed1ec06a547207426b6c4dd49c3b

树图思维导图提供 第十章 股利分配、股票分割与股票回购 在线思维导图免费制作,点击“编辑”按钮,可对 第十章 股利分配、股票分割与股票回购 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:4915309107c27b03568ccd97bcad98ed

上海工商

上海工商