网约车私车保险,营运事故谁买单?思维导图

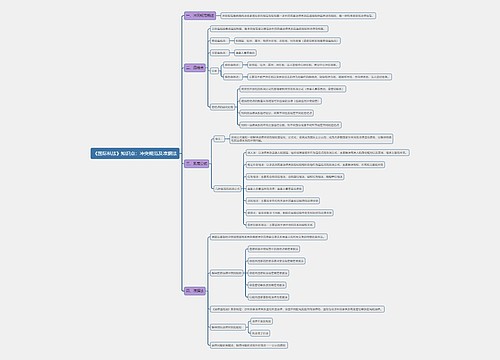

网约车新政伊始,问题就接踵而来。只要是车在路上行驶,就存在可能发生碰撞、伤人、车损和物毁的风险,我不撞人,但可能人来撞我。那么,网约车在运营时如果发生交通事故,并引起了一定的损害,应当由谁来补偿当事人的损失?

树图思维导图提供 网约车私车保险,营运事故谁买单? 在线思维导图免费制作,点击“编辑”按钮,可对 网约车私车保险,营运事故谁买单? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:09d776ae29df2996db3ca387b820eaec

思维导图大纲

网约车私车保险,营运事故谁买单?思维导图模板大纲

我们先把网约车中的出租车排除在外,因为出租车加入的就是针对运营车辆的保险,一旦发生事故,保险能赔。只有在私家车从事网约车营运时,发生的交通事故且涉及人伤物损时,才会发生由谁来买单的疑问。

现实是:如果私家车加入的是为其量身定做的机动车保险(交强险、第三者责任险、车辆保险),在事故发生后,虽然交强险给予赔付,但是保险公司对第三者责任险和车辆保险几乎是异口同声拒赔。请看实例:

实例1

7月,网约车新政后北京首例“网约车”交通事故责任案正在北京海淀法院开审,“网约车”与小轿车发生交通事故,交管部门认定“网约车”全责。保险公司对“网约车”的责任拒赔。小轿车司机把“网约车”司机、网约车平台运营商及保险公司诉至法院,目前一审已宣判。

实例2

市民韩某将乘用车交给汽车租赁公司,成为网络专车。这辆车被租出后肇事,将兰某撞成十级伤残。保险公司拒赔。伤者兰某将韩某、租赁公司及保险公司告上了法庭。

保险公司的拒赔理由基本相同,而被保险人的反驳理由十分简单也很通情达理:

保险公司拒赔理由

第一,私家车从事网约车营运,其性质属于出租车业务,而其加入的是私家车保险,营运期间发生的事故,不属于私家车保险的责任范围。

第二,按照保险法规定,车辆风险程度显著增加的,应及时通知保险公司。保险公司接到通知后,要么解除保险合同,要么增加保费。如果未通知的,发生了保险事故,保险公司不承担责任。

保险公司一般都在保单上记载“风险增加时需要通知保险公司”的提示。私家车网约运营,风险程度显著增加,车主理应通知保险公司,保险公司则会按照上述法律规定处理。

被保险人反驳的理由

第一,投保时并无说明私家车运营网约车业务发生保险事故不属于保险范围,保险公司可以免责。

第二,在保险单上有关车辆风险增加的提示中,并无明确提示私家车做网约车业务属于风险显著增加,需要通知保险公司。

第三,保险公司并无适合私家车运营网约车业务的保险,那么加入私家车保险后发生的保险事故理应赔偿。

双方博弈,公婆均占理,针锋对麦芒,至今无一锤定音的权威声音,网约车的理赔难已经受到了民众的普遍关注。

(原标题:如何解决网约车事故保险“理赔难”?)

相关思维导图模板

树图思维导图提供 Linux 网络基础知识 在线思维导图免费制作,点击“编辑”按钮,可对 Linux 网络基础知识 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:199680f0e48eac8a1aeaadb90447d4f4

树图思维导图提供 《数字教育平台开发项目策划》 在线思维导图免费制作,点击“编辑”按钮,可对 《数字教育平台开发项目策划》 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:d6437326e3e07ecf1e5e178ba84d0100

上海工商

上海工商