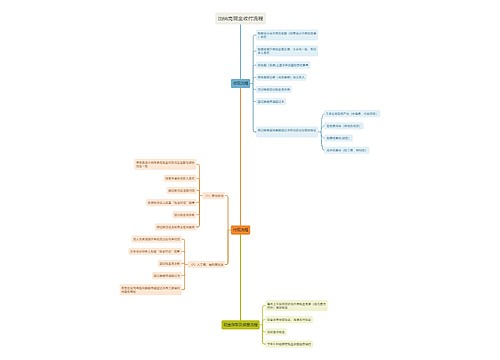

最新生产型出口退税流程思维导图

为了保护本国的商品,一般国家都会对进口的货物规定关税。一般来说进出海关都是要对收取出口税进口税的,如果是要进行生产性出口退税的,那么最新生产型出口退税流程?阅读完以下树图网小编为您整理的内容,一定会对您有所帮助的。

树图思维导图提供 最新生产型出口退税流程 在线思维导图免费制作,点击“编辑”按钮,可对 最新生产型出口退税流程 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:4872c49b97dbe6df16f7927a462995e2

思维导图大纲

最新生产型出口退税流程思维导图模板大纲

一、最新生产型出口退税流程

1、网上申领核销单,顺序登录电子口岸执法系统--选择出口收汇--核销单申领;

2、领取纸质核销单,顺序凭申领过的电子口岸IC卡及加盖企业公章的“出口企业核销单介绍信”前往外汇管理局领取;

3、进行制止核销单备案,顺序是登录电子口岸执法系统--选择出口收汇--选择口岸备案;

4、办理报关手续;

①找货代,告诉货代本次出口的目的港、货物的重量、出船时间.货代据此联系船公司,并给出报价.(报价包括:陆运费+海运费+订舱费+THC+文件费+报关费+EBS(出口东南亚)+电放费+保险(FOB形式买家出、CIF形式买家出).

②将本次出口货物编制托书加盖公章传给货代.

③与货代做好装箱及出船时间的确认.

④将本次出口货物的报关资料正本(装箱单、形式发票、已备案的核销单、报关单、报关委托书)、申报要素寄给货代.

⑤货代报关.

⑥在预定的时间装箱,填装箱单.

⑦正常在装箱2--3天后出船.

⑧出船后2--3天货代传给公司船公司出的海运提单.

⑨报关后40天后货代寄给公司海关报关后的报关资料(核销单、报关单三联、场运收据).

5、填出口商品专用发票(至国税局领出口专用发票)

6、征免申报(出口退税退免税申报软件上进行数据录入,打印两份.外汇局、出口单位各一份)

7、电子口岸--出口收汇--企业交单

8、进入出口收汇网上核销系统进行申报,并打印出出口收汇批次核销信息登记表

9、工行出口收汇核销(收汇日期、核销金额)

10、外汇局办核销(核销单、报关单、工行盖章的核销单、出口收汇批次核销信息登记表、电子口岸IC卡).

11、进入国税系统输入报表及纳税申报表

12、将出口货物退(免)税申报系统里的免税数据上传至国税网站

13、出口货物退(免)税申报系统进行退税申报(申报成功后另存入U盘)

14、准备出口退税纸质材料(具体见出口退税资料封底)并带U盘到国税局申报

15、等国税局电话通知拿退税批复

16、等国税局电话通知,去国税局办理退税申请手续(带退税批复、公司公章及印鉴章)

17、一般办理过退税手续一周内银行从国家金库里拨入账款至公司帐户

二、出口退税率是多少

到2000年我国形成了17%、15%、13%、6%、5%共5档增值税退税率。目前执行的出口货物增值税退税率规定如下:

1、机械及设备、电器及电子产品、运输工具、仪器仪表四大类机电产品,服装、棉纱、棉布退税率为17%;

2、四大类机电产品以外的其他机电产品和服装、棉纱、棉布以外的纺织原料以及法定征税率为17%,且1999年7月1日前退税率为13%或11%的出口货物退税率为15%;

3、法定征税率为17%的其他货物、农产品以外法定征税率为13%的货物以及煤炭、棉花的退税率为13%;

4、从小规模纳税人购进出口的货物,除农产品(不包括棉花)外为6%;

5、棉花以外的农产品出口退税率为5%。

出口企业出口的国家高新技术产品,若退税率未达到征税率的,按征税率计算出口退税额。

但是,在外贸出口快速增长的同时,出口退税机制不合理的问题日益突出,出口欠退税问题越来越严重。欠退税的不断扩大,对社会经济发展带来了明显的负面影响:一是影响出口企业尤其是外贸企业正常生产经营;二是给财政和经济运行带来隐患;三是有损于政府的信誉,不利于改善投资环境和吸引外商投资。对此,在充分调研论证的基础上,国务院于2003年10月13日发布了关于改革现行出口退税机制的决定。本着“适度、积极、稳妥”的原则,对出口退税率进行结构性调整,区别不同产品调整退税率:对国家鼓励出口的产品退税率不降或少降,对一般性出口产品适当降低,对国家限制出口的产品和一些资源性产品多降或取消退税,这样出口退税率平均下调3个百分点左右。调整后的出口退税率为17%、13%、11%、8%、5%五档,从2004年1月1日(以出口货物报关单上海关注明的出口日期为准)起执行。

三、出口退税申报期限是多久

出口企业应在货物报关出口之日(以出口货物报关单〈出口退税专用〉上注明的出口日期为准)起90日内,向退税部门申报办理出口货物退(免)税手续。逾期不申报的,除另有规定者和确有特殊原因经税务机关批准者外,不再受理该笔出口货物的退(免)税申报。生产企业自营或委托出口货物未按规定期限申报退(免)税单证的,出口企业应视同内销货物申报纳税。

出口企业在退(免)税申报资料准确、纸质单证齐全的(除外汇核销单)情况下,在没有相关电子信息或电子信息核对不符等情况下,出口企业应在申报期限90天内填写《纸质单证齐全申报备案表》,并随同纸质单证(应单独装订成册,并在封面上注明缺少信息的情况)和预申报盘,向出口退税部门分片联系人进行退(免)税申报。经退税部门审核后将纸质单证和《纸质单证齐全申报备案表》一份退还给出口企业。

对出口企业出口货物纸质退税凭证丢失或内容填写有误,按有关规定可以补办或更改的,出口企业可在规定的申报期限内,向退税部门提出延期办理出口货物退(免)税申报的申请,填写《出口企业退(免)税延期申报申请审批表》。经批准后,可延期3个月申报。出口企业应在批准的延期内申报退(免)税,并在申报时附送《出口企业退(免)税延期申报申请审批表》。

出口企业必须在货物报关出口之日起180天内(不包括六种情形的企业),向退税部门提供出口收汇核销单(远期收汇除外)。

有下列情形之一的,自发生之日起两年内,出口企业申报出口货物退(免)税时,必须提供出口收汇核销单,在货物报关出口之日起90天内申报,特殊情况可到退税机关办理备案或延期申报申请:

1、纳税信用等级评定为C级或D级;

2、未在规定期限内办理出口退(免)税登记的;

3、财务会计制度不健全,日常申报出口货物退(免)税时多次出现错误或不准确情况的;

4、办理出口退(免)税登记不满一年的(指2004年6月1日后办理登记的出口企业);

5、有偷税、逃避追缴欠税、骗取出口退税、抗税、虚开增值税专用发票等涉税违法行为记录的;

6、有违反税收法律、法规及出口退(免)税管理规定其他行为的。

出口企业有下列情形之一的,属于上文所称特殊情况:

1、因不可抗力致使无法在规定的期限内取得有关出口退(免)税单证或申报退(免)税;

2、因采用集中报关等特殊报关方式无法在规定的期限内取得有关出口退(免)税单证;

3、其他因经营方式特殊无法在规定的期限内取得有关出口退(免)税单证。

相关思维导图模板

树图思维导图提供 环境设计各业务版块流程图 在线思维导图免费制作,点击“编辑”按钮,可对 环境设计各业务版块流程图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:bb759aacdf9404fdef4191a557718654

树图思维导图提供 工艺流程图 在线思维导图免费制作,点击“编辑”按钮,可对 工艺流程图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:a8e31ea83041e28a9ece5f7d7121fc30

上海工商

上海工商