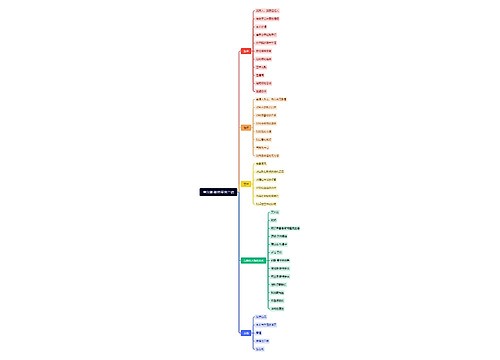

规范民间融资思维导图

民间融资在几年前经有关部门测算不过千亿元,经过短暂的发展,这一数字增加了10倍。是什么原因导致民间融资大量增加呢?

树图思维导图提供 规范民间融资 在线思维导图免费制作,点击“编辑”按钮,可对 规范民间融资 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:af45a1348b35e6941c5dff46b95a620c

思维导图大纲

规范民间融资思维导图模板大纲

首先,政策失衡导致民间大量融资。长期以来,我国的金融政策都以国家宏观政策为向导,大项目、大企业为目标,大银行对中小民营企业几乎不屑一顾,制定了严格的介入政策,分支机构怕承担政策风险和经营风险,不敢向民营经济放开融资大门。地方性的金融机构虽说其宗旨为多元化的经济发展提供服务,但麻雀虽小、五脏具全的金融管理体制,由于信誉制约,吸收存款少,融资能力差,对民营经济的融资手续不减,费用不少,面对僧多粥少,也无能为力。

其次,市场需求滋长民间融资。每年数以万计的微小企业的诞生和发展带动了极大的资金需求,这些合法但不符合银行融资条件的小企业,很难通过正规渠道得到金融机构的融资,于是他们不得不通过提高利率的方式得到民间的融资。调查表明,全国中小企业约有1/3强的融资来自非正规金融途径。从地区分布看,越是经济不发达的地区对地下借贷的依赖性越强:西部6省中小企业43.18%的融资来自地下借贷,中部为39.8%,东部最低为33.99%。

第三,利益驱动支持民间融资。随着我国城乡居民可支配收入不断增加,社会闲散资金越来越多,急需寻找增值渠道。1996年以来长达近10年的时间,银行存款利率连续8次下调,一年期存款利率由10.98%下降到目前的2.25%,而且这还是2004年10月29日在原先1.98%的基础上上调0.27个百分点才达到的,而同期的CPI(社会零售物价指数)却高达104.5,扣除20%的个人利息所得税,一年期储蓄存款实际利率是负2.7%。2005年前三季度,我国居民消费价格同比上涨2.0%,这意味着一年期存款扣除利息税实际上为负0.2%,部分资金持有者感觉到在银行存款尽管安全无风险,但基本无收益并且每年在贬值。与此相反,资金在市场上却是一个稀缺资源,具有更高的价值,并能产生更高的增值率。而在现有投资渠道不多的情况下,为获取较高的民间融资提供了较为充裕的资金来源和用之不竭的原动力,为部分居民存款向“体外流动”提供了一个便捷的通道和高收益的去处。

对于大量体外资金的循环,过去有着多种说法,目前,我国市场经济尚处于初级阶段,金融市场发育还很不成熟,金融中介机构也不尽完善,民间融资有其存在的必然和合理发展的空间。如何规范民间融资的发展,变堵为疏,变私下交易为公开操作,让其阳光化,把这部分所谓的“体外循环资金”纳入有效的金融监控和金融统计范围,是我们需要认真思考的问题。因此,应引导规范民间融资行为;为民间融资搭建规范化平台; 加快金融创新步伐;加快利率市场化进程;建立民间融资监测体系等。

民间融资的特性决定其具有一定的隐蔽性,一般情况下融资双方都不愿公开自己的融资行为,使金融监管部门难以获取全面、真实的统计信息,给各级央行准确判断资金流量和风险隐患以及维护辖区金融稳定带来一定困难。因此,各级政府和央行应在基层政府和各基层金融网点的配合下,加快建立民间融资的监测体系,为有关部门制定宏观政策提供数据信息支持。政府有关部门也应加强对民间融资的监督管理,全面掌握民间融资的运行情况,对企业民间融资有效凭证的要素作出强制性的统一,牵头建立保护倒闭民间融资机构以及普通投资者利益的风险补偿机制,为社会经济金融秩序稳定保驾护航。

相关思维导图模板

树图思维导图提供 Financing decision 在线思维导图免费制作,点击“编辑”按钮,可对 Financing decision 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:326017d06efa489c95bc366a84ccc734

树图思维导图提供 查尔斯·斯特里克兰德 在线思维导图免费制作,点击“编辑”按钮,可对 查尔斯·斯特里克兰德 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:dcc23eab5e1456239090318fd2a36733

上海工商

上海工商