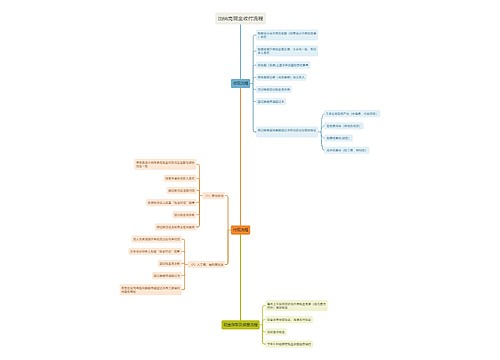

自然人股东转让股权流程思维导图

自然人股东转让股权流程:

树图思维导图提供 自然人股东转让股权流程 在线思维导图免费制作,点击“编辑”按钮,可对 自然人股东转让股权流程 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:dec48ebe4b366a2529b5bc29269b7fb5

思维导图大纲

自然人股东转让股权流程思维导图模板大纲

一、自然人股东转让股权流程

1.交易双方进行洽谈、对进行交易的事项进行初步确定;

2.通知各个股东,取得半数股东同意转让证明,以及其他股东放弃优先购买权证明;

3.签订股权转让协议;

4.注销原股东的出资证明书,向新股东签发出资证明书,并修改公司章程;

5.办理变更登记。

《公司法》第七十一条规定,有限责任公司的股东之间可以相互转让其全部或者部分股权。

股东向股东以外的人转让股权,应当经其他股东过半数同意。股东应就其股权转让事项书面通知其他股东征求同意,其他股东自接到书面通知之日起满三十日未答复的,视为同意转让。其他股东半数以上不同意转让的,不同意的股东应当购买该转让的股权;不购买的,视为同意转让。

二、股权转让要交什么税

《个人所得税法》第三条规定,个人所得税的税率:

(一)综合所得,适用百分之三至百分之四十五的超额累进税率(税率表附后);

(二)经营所得,适用百分之五至百分之三十五的超额累进税率(税率表附后);

(三)利息、股息、红利所得,财产租赁所得,财产转让所得和偶然所得,适用比例税率,税率为百分之二十。

三、股权转让如何定价

在实践中,普通股权的转让价格通常由以下几种方式确定:

1.当事人自由协商确定,即股权转让时,股权转让价款由转让方与受让方自由协商确定,可称为“协商价法”。

2.以公司工商注册登记的股东出资容额为股权转让价格.可称为“出资额法”。

3.以公司净资产额为标准确定股权转让价格,可称为“净资产价法”。

4.以审计、评估的价格作为依据计算股权转让价格,可称为“评估价法”。

5.以拍卖价、变卖价为股权转让价格。

引用法条

[1]《中华人民共和国公司法》 第七十一条

[2]《中华人民共和国个人所得税法》 第三条

相关思维导图模板

树图思维导图提供 环境设计各业务版块流程图 在线思维导图免费制作,点击“编辑”按钮,可对 环境设计各业务版块流程图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:bb759aacdf9404fdef4191a557718654

树图思维导图提供 工艺流程图 在线思维导图免费制作,点击“编辑”按钮,可对 工艺流程图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:a8e31ea83041e28a9ece5f7d7121fc30

上海工商

上海工商