个人股东股权转让交税所在地可以户口手在地吗思维导图

公司在经营发展过程中会涉及到很多税务的缴纳问题,不同的税务类型所涉及到的税率是不同的,那么个人股东股权转让交税所在地可以户口手在地吗?树图网小编为大家整理了相关的法律知识,下面一起来看看吧,相信会对你有所帮助。

树图思维导图提供 个人股东股权转让交税所在地可以户口手在地吗 在线思维导图免费制作,点击“编辑”按钮,可对 个人股东股权转让交税所在地可以户口手在地吗 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:f1fea19c21674ee0d9c3b823e920aaae

思维导图大纲

个人股东股权转让交税所在地可以户口手在地吗思维导图模板大纲

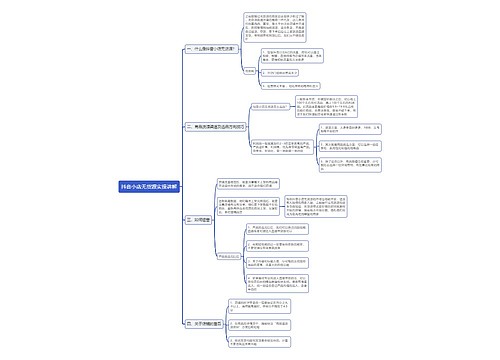

一、个人股东股权转让交税所在地可以户口手在地吗

如果转让方是个人,要交纳个人所得税,按照20%缴纳。

如果转让方是公司,则需要涉及的税费较多,详见参考资料《公司股权转让的税费处理》。具体如下:

(一)内资企业转让股权涉及的税种

公司将股权转让给某公司,该股权转让所得,将涉及到企业所得税、营业税、契税、印花税等相关问题:

1、企业所得税

(1)企业在一般的股权(包括转让股票或股份)买卖中,应按《国家税务总局关于企业股权投资业务若干所得税问题的通知》(国税发(2000)118号,废止)有关规定执行。股权转让人应分享的被投资方累计未分配利润或累计盈余公积金应确认为股权转让所得,不得确认为股息性质的所得。

(2)企业进行清算或转让全资子公司以及持股95%以上的企业时,应按《国家税务总局关于印发的通知》(国税发(1998)97号,废止)的有关规定执行。投资方应分享的被投资方累计未分配利润和累计盈余公积应确认为投资方股息性质的所得。为避免对税后利润重复征税,影响企业改组活动,在计算投资方的股权转让所得时,允许从转让收入中减除上述股息性质的所得。

(3)按照《国家税务总局关于执行需要明确的有关所得税问题的通知》(国税发(2003)45号)第三条规定,企业已提取减值、跌价或坏帐准备的资产,如果有关准备在申报纳税时已调增应纳税所得,转让处置有关资产而冲销的相关准备应允许作相反的纳税调整。因此,企业清算或转让子公司(或独立核算的分公司)的全部股权时,被清算或被转让企业应按过去已冲销并调增应纳税所得的坏帐准备等各项资产减值准备的数额,相应调减应纳税所得,增加未分配利润,转让人(或投资方)按享有的权益份额确认为股息性质的所得。

企业股权投资转让所得和损失的所得税处理

(4)企业股权投资转让所得或损失是指企业因收回、转让或清算处置股权投资的收入减除股权投资成本后的余额。企业股权投资转让所得应并入企业的应纳税所得,依法缴纳企业所得税。

(5)企业因收回、转让或清算处置股权投资而发生的股权投资损失,可以在税前扣除,但每一纳税年度扣除的股权投资损失,不得超过当年实现的股权投资收益和投资转让所得,超过部分可无限期向以后纳税年度结转扣除。

2、营业税

根据《财政部、国家税务总局关于股权转让有关营业税问题的通知》(财税191号)规定:

(一)以无形资产、不动产投资入股,与接受投资方利润分配,共同承担投资风险的行为,不征收营业税。

(二)自2003年1月1日起,对股权转让不征收营业税。

3、契税

根据规定,在股权转让中,单位、个人承受企业股权,企业的土地、房屋权属不发生转移,不征契税;在增资扩股中,对以土地、房屋权属作价入股或作为出资投入企业的,征收契税。”

4、印花税股权转让的征税问题

股权转让存在两种情况:一是在上海、深圳证券交易所交易或托管的企业发生的股权转让,对转让行为应按证券(股票)交易印花税3‰的税率征收证券(股票)交易印花税。二是不在上海、深圳证券交易所交易或托管的企业发生的股权转让,对此转让应按1991年9月18日《国家税务总关于印花税若干具体问题的解释和规定的通知》(国税发1号)文件第十条规定执行,由立据双方依据协议价格(即所载金额)的万分之五的税率计征印花税。

(二)内资企业股权转让的所得税处理

根据国家税务总局《关于企业股权投资业务若干所得税问题的通知》(国税发118号,废止)的规定:

企业股权投资转让所得或损失是指企业因收回、转让或清算处置股权投资的收入减除股权投资成本后的余额。企业股权投资转让所得应并入企业的应纳税所得,依法缴纳企业所得税。

被投资企业对投资方的分配支付额,如果超过被投资企业的累计未分配利润和累计盈余公积金而低于投资方的投资成本的,视为投资回收,应冲减投资成本;超过投资成本的部分,视为投资方企业的股权转让所得,应并入企业的应纳税所得,依法缴纳企业所得税。

二、个人股权转让印花税

股权转让个人所得税核定缴纳,印花税就按核定的股权转让收入*0.05%计算缴纳产权转移书据印花税。这个印花税是对签订股权转让协议的双方征收的。

根据个人所得税法规定,转让股权所得属于财产转让所得应税项目,应按照20%的税率计征个人所得税。财产转让所得,以转让财产的收入额减除财产原值和合理费用后的余额,为应纳税所得额。

三、转让合同协议书范本

出卖人:____________(以下简称甲方)

买受人:____________(以下简称乙方)

保证人:____________(以下简称丙方)

兹为工厂及机器连同附属物件转让经居间人____________、____________之介绍各方面同意议定转让合同条件如下:

第一条甲方愿将其独资设置于________市____区________路____号________工厂及厂内设备生产机器连同附属物件,(详细如后附加税转让标示记载)全部出卖与乙方而乙方愿依约付价承买。

第二条本件转让价金经双方协议分别订定如下:

(一)厂房连同附属建筑物全部议价为人民币________________元整。

(二)厂房连同附属物件全部议价为人民币________________元整。

(三)发电机议价为人民币________元整。

(四)厂内水电设施工费补贴金议定为人民币________元整。

共计价金人民币____万____仟____佰____拾元整。

前项价金于合同订立同日由乙方全部一次付清与甲方,经居间人等见证之下甲方亲自点收足讫并以价金项下盖章为据而不另立收据。

第三条甲方授受前条价金同日由甲方会同乙方及保证人、居间人至合同第一条所载工厂地址,将工厂建筑物(包括所著门窗户、扇厂、内隔屏、添造物、电气、自来水设施等在内)及生产机器连同附属物件全部逐件验对交乙方前去营业收益纳课清楚。

第四条甲方对于转让标的物交付同时已告知乙方并经乙方验明所接交的标的物理学件以为完整确认,交无物上任何的瑕疵。

嗣后乙方不得主张标的物件的瑕疵为由,向甲方请求减少价金而退还部分价金等情况。

第五条甲方于合同成立同日将出卖工厂的工商登记证(字号)及________政府的商业营业登记证(字号),并其他有关证件全部移交乙方以便名义变更或继受的手续。

第六条本件转让成立后甲方对于转让标的工厂建筑物应备齐有关产权登记文件于乙方,指定日时会同向管辖地产事务管理机构申请办理所有权移转登记,或向税捐稽征机关申请房捐纳税义务人变更手续的义务。倘若手续上应另出立字据,或需要甲方的签盖等时;甲方应无条件应付,不得刁难推诿或借故向乙方要求补贴加价等情况。

第七条本件转让标的物于甲方保证为自己所有,确与他人毫无交加不明事情。

倘日后如有人第三人出为异议或发生故障时,甲方自应出来抵御并据理排除一切障碍,绝不得使乙方蒙受任何亏损。

第八条甲方保证本件转让标的物全部所有权并无与他人经过订立转让合同及抵押权典权、质权等他项权利的设定,抑或供为任何债权的担保等瑕疵在前无讹。

第九条如于甲方违反前二条合同条件之一时,乙方除依债务不履行的规定行使其权利外,并得依法追究甲方的刑事责任,丙方愿与乙方负连带履行债务的责任非至乙方的债务完全履行后丙方的保证责任不归消灭。

第十条本件转让标的物及工厂有关营业水电以及人事费或应缴税捐工会费,自_______年____月____日以后则归乙方负责缴纳。但以前的部分由甲方负责完纳,否则甲方应赔偿因此致乙方受损害的责任。

第十一条甲方自本转让合同订立日起,不得借用________厂号或以该厂关系任何名份对外交涉事宜。若甲方违背前项约定乙方受有损害时,乙方得请求损害赔偿甲方不得异议。

第十二条甲方出卖工厂以前厂方有对内外未清的债权债务,乙方不为承担或受让,该项债权债务仍由甲方取得或偿还。

但乙方不得代甲方收取该项债权,否则甲方得追究责任。

第十三条本件转让费用议定负担如下:

(一)本转让合同印花及公证费增值税均由甲方负担。

(二)本转让工厂建筑物产权移转登记及工厂名义变更登记诸费用则归乙方负担。

第十四条本件转让嗣后不论任何理由于一方不得解除合同或主张买回等情况。

第十五条本件转让标的物如下:_____________________

本合同一式两份,甲、乙双方各执一份为凭。

卖方(甲方):______________

身份证统一号码:____________

地址:______________________

买方(乙方):______________

身份证统一号码:____________

地址:______________________

保证人(丙方):____________

身份证统一号码:___________

________年______月_______日

引用法条

[1]《国家税务总局关于企业股权投资业务若干所得税问题的通知》 第一条

[2]《国家税务总局关于企业股权投资业务若干所得税问题的通知》 第二条

[3]《国家税务总局关于企业股权投资业务若干所得税问题的通知》 第三条

[4]《国家税务总局关于企业股权投资业务若干所得税问题的通知》 第四条

[5]《国家税务总局关于企业股权投资业务若干所得税问题的通知》 第五条

[6]《国家税务总局关于企业股权投资业务若干所得税问题的通知》 第六条

[7]《国家税务总局关于企业股权投资业务若干所得税问题的通知》 第七条

[8]《国家税务总局关于企业股权投资业务若干所得税问题的通知》 第八条

[9]《国家税务总局关于企业股权投资业务若干所得税问题的通知》 第九条

[10]《国家税务总局关于企业股权投资业务若干所得税问题的通知》

[11]《国家税务总局关于企业股权投资业务若干所得税问题的通知》

[12]《国家税务总局关于企业股权投资业务若干所得税问题的通知》

[13]《国家税务总局关于企业股权投资业务若干所得税问题的通知》

[14]《国家税务总局关于企业股权投资业务若干所得税问题的通知》

[15]《国家税务总局关于企业股权投资业务若干所得税问题的通知》

[16]《国家税务总局关于企业股权投资业务若干所得税问题的通知》

[17]《国家税务总局关于执行《企业会计制度》需要明确的有关所得税问题的通知》 第三条

[18]《国家税务局关于印花税若干具体问题的解释和规定的通知》

相关思维导图模板

树图思维导图提供 二手书销售平台新航标 在线思维导图免费制作,点击“编辑”按钮,可对 二手书销售平台新航标 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:a92403b70afada50cf4fa4f56e0981c9

树图思维导图提供 Linux 网络基础知识 在线思维导图免费制作,点击“编辑”按钮,可对 Linux 网络基础知识 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:199680f0e48eac8a1aeaadb90447d4f4

上海工商

上海工商