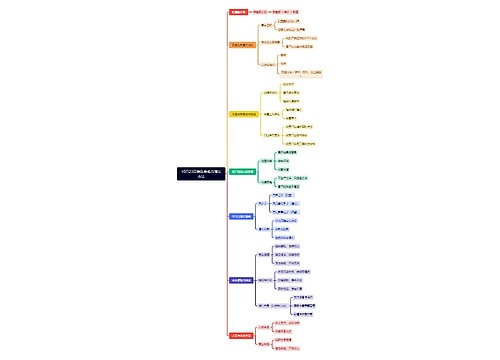

股份转让税费谁承担思维导图

股权转让的税费由转让人和受让人分别承担。纳税人对其财产转让所得,适用的比例税率为百分之二十。其应纳税所得额为转让财产的收入额减除财产原值和合理费用后的余额。以下就跟着树图网小编一起来了解一下吧。

树图思维导图提供 股份转让税费谁承担 在线思维导图免费制作,点击“编辑”按钮,可对 股份转让税费谁承担 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:8230a695f9aa610339286d5f191de6c9

思维导图大纲

股份转让税费谁承担思维导图模板大纲

一、股权转让手续费由谁承担

1、如股权转让方是个人,需要交纳个人所得税。交纳标准:按照转让成交价减去当初出资价和费用,按照此差额20%交纳个人所得税。对于股权受让方不需要交税。

《中华人民共和国个人所得税法》第一条

在中国境内有住所,或者无住所而在境内居住满一年的个人,从中国境内和境外取得的所得,依照本法规定缴纳个人所得税。

在中国境内无住所又不居住或者无住所而在境内居住不满一年的个人,从中国境内取得的所得,依照本法规定缴纳个人所得税。

2、企业之间股权转让应缴纳的费用

如股权转让方是单位,需要交纳所得税,不需要交营业税,对于股权受让方不需要交税。

利息、股息、红利所得,偶然所得和其他所得,以每次收入额为应纳税所得额。

个人将其所得对教育事业和其他公益事业捐赠的部分,按照国务院有关规定从应纳税所得中扣除。

对在中国境内无住所而在中国境内取得工资、薪金所得的纳税义务人和在中国境内有住所而在中国境外取得工资、薪金所得的纳税义务人,可以根据其平均收入水平、生活水平以及汇率变化情况确定附加减除费用,附加减除费用适用的范围和标准由国务院规定。

二、股权转让税费如何计算

(一)股份转让税费营业税

《财政部、国家税务总局关于股权转让有关营业税问题的通知》财税[2002]191号:对股权转让行为征税重新作出规定,自2003年1月1日起,对以无形资产、不动产投资入股,参与接受投资方利润分配,共同承担投资风险的行为,不征收营业税。对股权转让不征收营业税。

(二)股份转让税费企业所得税

根据新企业所得税法和实施条例规定:“转让财产收入,是指企业转让固定资产、生物资产、无形资产、股权、债权等财产取得的收入。”因此企业转让股权取得的收入应作为企业的收入总额计算应纳税所得额。同时法第十六条规定“企业转让资产,该项资产的净值,准予在计算应纳税所得额时扣除。”其中净值,是指有关资产、财产的计税基础减除已经按照规定扣除的折旧、折耗、摊销、准备金等后的余额。

(三)股份转让税费个人所得税

《中华人民共和国个人所得税法》及其《实施条例》规定,个人股权转让所得,应按“财产转让所得”项目,按股权转让的收入额减除财产原值和合理费用后的余额,为应纳税所得额,适用20%的税率,计算缴纳个人所得税。

(四)股份转让税费印花税

非上市公司不以股票形式发生的企业股权转让行为。根据印花税暂行条例和细则,以及国税发[1991]155号第十条“财产所有权转移书据的征税范围是:经政府管理机关登记注册的动产、不动产的所有权转移所立的书据,以及企业股权转让所立的书据。”

(五)股东股权转让如何纳税计算

个人转让股权是现在市场经济中常见的经济行为,股权转让所得如何纳税往往成为很多股东关心的问题,因为很多股权涉及的金额往往比较大,交易设计不好,会多缴纳很多税。股权属于财产权一种,根据我国《个人所得税法》规定,股权转让应该按照财产转让所得纳税,税率是20%。

三、股权转让的方式规定

《公司法》第七十一条规定,有限责任公司的股东之间可以相互转让其全部或者部分股权。

股东向股东以外的人转让股权,应当经其他股东过半数同意。股东应就其股权转让事项书面通知其他股东征求同意,其他股东自接到书面通知之日起满三十日未答复的,视为同意转让。其他股东半数以上不同意转让的,不同意的股东应当购买该转让的股权;不购买的,视为同意转让。

经股东同意转让的股权,在同等条件下,其他股东有优先购买权。两个以上股东主张行使优先购买权的,协商确定各自的购买比例;协商不成的,按照转让时各自的出资比例行使优先购买权。

公司章程对股权转让另有规定的,从其规定。

引用法条

[1]《中华人民共和国公司法》 第七十一条

[2]《中华人民共和国个人所得税法》 第一条

相关思维导图模板

树图思维导图提供 10月23日销售策略与增长方法 在线思维导图免费制作,点击“编辑”按钮,可对 10月23日销售策略与增长方法 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:227f2787f2efc29deda109407b8425eb

树图思维导图提供 江苏中慧元通生物科技股份有限公司(积分卡审批) 在线思维导图免费制作,点击“编辑”按钮,可对 江苏中慧元通生物科技股份有限公司(积分卡审批) 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:67e714395d0cbe244a68e1de56c92ed7

上海工商

上海工商