笔灵AI论文写作三步搞定,GO>>

干股股东相关知识思维导图

免费下载

免费使用文件

人生岁月几度寒 浏览量:22023-02-14 02:11:21

已被使用0次

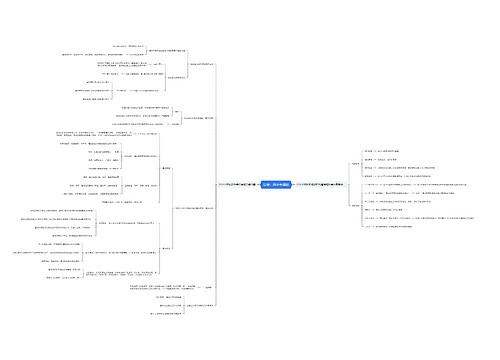

干股是指在公司的创设过程中或者存续过程中,公司的设立人或者股东依照协议无偿赠予非股东的第三人的股份。该种股份就是干股,持有这种股份的人叫做干股股东。

树图思维导图提供 干股股东相关知识 在线思维导图免费制作,点击“编辑”按钮,可对 干股股东相关知识 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:d73111848f1f5d0b97180163049e5804

思维导图大纲

干股股东相关知识思维导图模板大纲

干股具有如下特点:

一是干股是股份的一种;

二是干股是协议取得,而非出资取得;

三是干股具有赠与的性质;

四是干股的地位要受到无偿赠予协议的制约。

关于干股的概念、干股股东的法律地位以及其他关于干股的各方面问题在法学理论上和司法实践中尚无定论,争议很大。但很多公司都有干股股东,比如有限公司下有技术优势或者管理特长的人员经常会根据股东之间的协议成为公司的干股股东,股份有限公司对管理层赠与的股份奖励。正是由于干股股东的广泛出现,关于干股的纠纷也不断增多。

干股通常是指没有实际出资而取得的股份。

相关思维导图模板

免费使用模版

树图思维导图提供 904名中国成年人第三磨牙相关知识、态度、行为和病史的横断面调查 在线思维导图免费制作,点击“编辑”按钮,可对 904名中国成年人第三磨牙相关知识、态度、行为和病史的横断面调查 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:10b9a8a2dd2fb4593f8130ef16c320fc

免费使用模版

树图思维导图提供 科技计划项目资金预算编制总体要求的学习和整理 在线思维导图免费制作,点击“编辑”按钮,可对 科技计划项目资金预算编制总体要求的学习和整理 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:49470946de6296e1813ed1ed5efc14ba

上海工商

上海工商