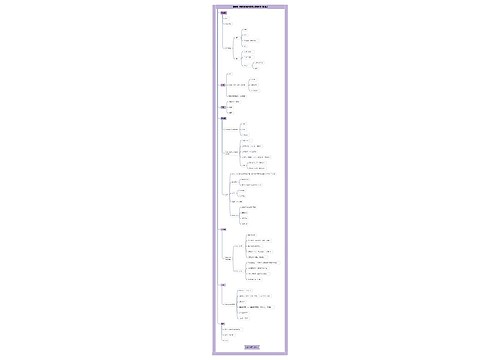

新征信报告怎么看逾期数思维导图

对于个人征信报告很多人们不太关注,如今社会是一个诚信的社会,对于一些办理贷款的人员要及时的还款,不然被列入征信黑名单的话对于自己的生活也是有很大影响的,那么新征信报告怎么看逾期数?下面树图网小编为大家介绍一下。

树图思维导图提供 新征信报告怎么看逾期数 在线思维导图免费制作,点击“编辑”按钮,可对 新征信报告怎么看逾期数 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:7526b8e0d516e2a6e728136af631b5dc

思维导图大纲

新征信报告怎么看逾期数思维导图模板大纲

一、新征信报告怎么看逾期数

可以在报告里看到自己账户数、交易明细、账户状态等。红色表示逾期记录,不良信用都是放在红框内或者红字表示。当前逾期期数:指当前连续未按合同规定金额或最低还款额还款的次数。当前逾期金额:指当前未按合同规定金额或最低还款额还款的总金额。逾期连续月数:指某一次逾期行为连续的月份数。逾期金额:指某一次逾期行为应还未还的金额。逾期月份:指或信用卡账户存在逾期的月份。

二、影响个人征信的情况有哪些

可能影响个人征信风险评分的主要因素有:贷款中曾有逾期还款现象,或者信用卡透支后未按约定期限和应还款额度还款,或有太多的贷款账户和信用卡等等。下面为大家详细列举下:

1、信用卡连续三次或两年内累计六次逾期还款。

2、供房、供车过程中,有过月供累计2至3个月逾期或不还款。

3、贷款预期年利率上调,仍按原金额支付月供,产生欠息逾期。

4、为第三方提供担保时,第三方没有按时偿还贷款。

5、助学贷款拖欠不还款。

6、负债过高,比如之前已经有过贷款,而且贷款金额较大,占到收入的70%-80%。

7、个人征信被多次非本人查询。

8、配偶的信用是否良好有较大影响。

9、公共记录有不良记录(即住房公积金、水电费、电信费等还款和缴费情况)。

日常生活中,我们应该主动与银行保持畅通的联系渠道,注意更新手机号码,准确提供自己的基本信息。量入为出,按时还款、避免出现逾期。如果已有逾期记录,应尽快还款,积极采取措施避免再次发生;如果逾期信息有误,应尽快提出申请,及时纠正。注意细节,维护好我们个人信用。

三、个人征信对贷款的影响

1、征信机构和银行从银行信用中判断消费者的还款能力,判断依据是:行为方式、消费偏好、以往的还款意愿。

2、两年内连续三次逾期或累计六次银行拒贷。

3、信用情况不好的,银行会拒贷(需增加担保人或共同借款人)。

4、新旧月供总额不能超过家庭月收入的50%。

5、非本人查询个人征信次数太多会被银行定为怀疑用户,增加被拒贷的几率。

相关思维导图模板

树图思维导图提供 二手书销售平台新航标 在线思维导图免费制作,点击“编辑”按钮,可对 二手书销售平台新航标 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:a92403b70afada50cf4fa4f56e0981c9

树图思维导图提供 抓住重点 在线思维导图免费制作,点击“编辑”按钮,可对 抓住重点 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:4c49e4799ddf94a339c56e46eb96a826

上海工商

上海工商