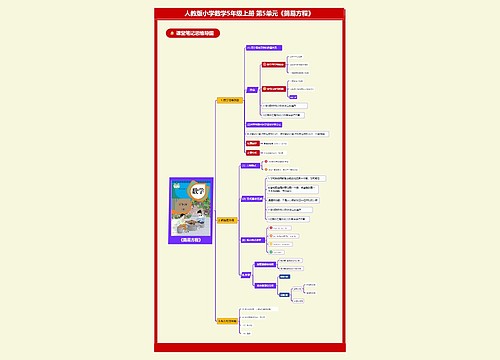

招待费标准是总收入千分之五吗思维导图

业务招待费通常包括与企业生产经营活动有关的宴请客户及因接待业务相关人员发生的餐费、住宿费、交通费及其他费用。那么为了让大家能够详细了解招待费标准是总收入千分之五吗的相关法律问题,下面将由树图网小编为大家详细介绍相关内容,希望对大家有所帮助。

树图思维导图提供 招待费标准是总收入千分之五吗 在线思维导图免费制作,点击“编辑”按钮,可对 招待费标准是总收入千分之五吗 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:fe67592d0d8256232ffb490a383e344d

思维导图大纲

招待费标准是总收入千分之五吗思维导图模板大纲

一、招待费标准是总收入千分之五吗

业务招待费按照发生额的60%扣除,但最高不得超过当年销售收入的千分之五,举例说明:如果本年的销售收入是1000万,业务招待费发生6万元。

例如:按招待费的60%即6万*60%=36000元,但不超过收入的千分之五还需计算1000万*千万之五=5万,招待费36000元未超过收入50000元,该企业按36000计入招待中扣除费用。

二、业务招待费劣质范围

在业务招待费的范围上,不论是财务会计制度还是新旧税法都未给予准确的界定。在税务执法实践中,招待费具体范围如下:

(1)因企业生产经营需要而宴请或工作餐的开支;

(2)因企业生产经营需要赠送纪念品的开支;

(3)因企业生产经营需要而发生的旅游景点参观费和交通费及其他费用的开支;

(4)因企业生产经营需要而发生的业务关系人员的差旅费开支。

三、业务招待费会计与税法处理的差异

1、企业在日常经营过程中发生的与生产经营有关的业务招待费按会计规定可据实计入相应的成本费用中,税法规定要按一定比例扣除,形成的差异在企业所得税申报时进行纳税调整。

2、企业在筹建期间发生的业务招待费计入开办费。会计制度规定,在开始生产经营的当月起一次计入生产经营当月的损益。税法规定从开始生产、经营(包括试生产、试营业)月份的次月起,在不短于5年的期限内分期扣除,形成时间性差异在企业所得税申报时进行纳税调整。

3、业务招待费的计税基数会计与税法不同,会计上允许扣除的基数是纳税人从事生产经营活动取得的收入(包括主营业务收入和其他业务收入、视同销售收入)。

相关思维导图模板

树图思维导图提供 二手书销售平台新航标 在线思维导图免费制作,点击“编辑”按钮,可对 二手书销售平台新航标 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:a92403b70afada50cf4fa4f56e0981c9

树图思维导图提供 广播电视奖项及评奖标准 在线思维导图免费制作,点击“编辑”按钮,可对 广播电视奖项及评奖标准 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:a4210651fa3a78355ac9f5101bb2c616

上海工商

上海工商